Le marché se cherche

Le CAC 40 a repris en 2 ème partie de séance une partie du terrain perdu hier et ferme ce soir en hausse de + 0,98 % à 4 983,71 points à la faveur d'une ambiance moins négative qu'hier à Wall Street, le Dow Jones maintenant son équilibre peu ou prou aux alentours de 12 500 points peu après la fermeture des places européennes.

Le CAC 40 a repris en 2 ème partie de séance une partie du terrain perdu hier et ferme ce soir en hausse de + 0,98 % à 4 983,71 points à la faveur d'une ambiance moins négative qu'hier à Wall Street, le Dow Jones maintenant son équilibre peu ou prou aux alentours de 12 500 points peu après la fermeture des places européennes.

Le secteur financier pèse toujours négativement. SG, AXA et BNP figurent parmi les 3 moins bonnes performances du jour mais avec des pertes limitées d'autant que si la première cède - 1,76 % à 64,73 €, cela tient compte d'un détachement de coupon correspondant au dividende de 0,90 €.

Aux USA, le secteur est impacté négativement par Lehman Brothers en baisse de - 4 % suite à des informations d'une éventuelle perte au 2 ème trimestre. Les informations du Wall Street Journal donnant la 4 ème banque d'affaires US comme susceptible de devoir procéder à une recapitalisation a été démentie par un responsable évoquant seulement là une possibilité parmi d'autres qui relâche a priori la pression rencontrée hier.

Plus globalement, les interventions verbales du jour des grands argentiers reflètent assez bien l'atmosphère où chacun essaye de se positionner en terme de timing sur la crise financière et sur la crise économique sans toutefois pouvoir en cerner les contours précisément :

- le Directeur du FMI a indiqué que le monde fait toujours face aux conséquences de la crise mais si le plus gros de celle-ci est derrière nous, il est encore trop tôt pour dire que la crise des subprimes est terminée (Source : DJ Newswires)

- le Président de la Fed a estimé que les taux étaient à un niveau approprié en terme d'équilibre à la fois pour aider la croissance et vis à vis des risques inflationnistes mais s'est montré préoccupé par l'impact de la baisse du dollar sur l'inflation. Le maintien des taux à leur niveau actuel reste donc l'anticipation principale.

- le Président de la BCE, toujours axé sur la stabilité des prix à moyen terme et constatant les effets à court terme inévitables du pétrole sur les prix a observé que l'environnement mondial est en mutation, lequel constitue autant de défis pour les banques centrales.

Les commandes à l'industrie US ont progressé de + 1,1 % bien au-delà des attentes situées à - 0,1 % après + 1,5 % le mois précédent. Cette donnée déjà signalée comme allant à contre-courant du ralentissement confirme sa force mais en rythme annuel comme le montre le graphe ci-dessous, l'inflexion baissière est enclenchée.

Le contructeur immobilier Toll Brothers confirme ses pertes nettes trimestrielles (à fin avril) à hauteur de 0,59 $ par action après un profit de + 0,22 $ / action un an auparavant mais à un niveau moindre qu'anticipé puisque le consensus se situait à 0,89 $ de pertes chez les analystes. Le titre grimpe de plus de 3,5 % en début de soirée.

Le Chiffre d'affaires a baissé de près de 31 % et le carnet de commandes est en baisse de 50 % sur un an avec des prix moyens par construction en forte baisse liées aux promotions ou à une baisse dans la gamme retenue par les clients du promoteur immobilier.

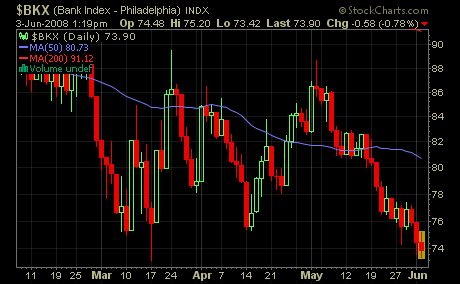

Si l'intervention auprès de Bear Stearns mi-mars de la Fed apparaît dans les propos comme étant le point ayant permis d'éviter la rupture du système (risque systémique) et si l'environnement psychologique qui entoure les banques est moins tendu depuis lors, à la fin de l'hiver, le fond du marché entretient toujours une ambiguïté quant à des propos plus rassurants sur les bancaires et des actes qui vont toujours dans un sens négatif puisque l'indice BKX (graphe 2) a clôturé hier soir au plus bas depuis mars dernier et la séance en cours poursuit toujours le mouvement dans la zone des plus bas du 17 mars dernier (cf. La crise bancaire US est-elle finie ?)

Un pas en avant, un pas en arrière, hier et aujourd'hui. Des propos dans un sens, des actes dans l'autre. Telle est la tonalité de ce début de semaine pour un marché entre 2 eaux en Europe et plus fragile à New York.