Economie : des signaux encourageants mais les dégâts sont importants

Séance indécise aujourd'hui pour finir une semaine de baisse qui fait suite à 9 semaines de hausse. La tendance haussière est néanmoins préservée d'un point de vue graphique sur les principaux indices.

Tout au long de la séance un très grand nombre de données économiques ont été publiées :

→ Zone Euro :

- La croissance de la zone euro pour le 1er trimestre ressort à - 2,5 % au 1er trimestre, tout comme celui de l'Union Européenne (des 27 pays), et de - 4,6 % par rapport au même trimestre de l'an dernier.

L'Allemagne accuse un assez lourd repli de - 3,8 % sur un trimestre et de - 6,9 % sur un an.

La France décélère de - 1,2 % (soit la plus faible contraction de la zone) mais de - 3,2 % annuellement, au plus bas depuis 1975.

Avec les révisions des chiffres sur les trimestres précédents, la France est en fait en récession depuis un an (- 0,4 % au 2nd trim08, - 0,2 % au 3 ème contre + 0,1 % initialement annoncé et - 1,5 % au 4 ème)

- L'inflation pour mars dans la zone reste stable à + 0,6 % en avril comme en mars (contre + 3,3 % il y a un an) mais l'indice progresse de + 0,4 % sur le mois. Hors alimentation et énergie, l'inflation ressort à + 1,7 % (A consulter : Economie : les tendances lourdes en Europe )

→ Aux USA :

- l'inflation continue d'évoluer en territoire négatif à - 0,7 % sur un an compte tenu de l'effet de base élevé l'an dernier avec la hausse des matières premières. La variation mensuelle est stable et l'indice hors alimentation et énergie gagne + 0,3 %, ce dernier se redressant même à + 1,9 % sur un an (Pour mémoire: USA : le taux d'intérêt réel devient supérieur au taux de la Fed )

- en terme de production industrielle avril aura rencontré une nouvelle baisse de - 0,5 % mais très inférieure aux - 1,7 % enregistrés en mars. Il s'agit du meilleur chiffre depuis septembre. En terme de variation annuelle (graphe 2), la production industrielle confirme une faiblesse historique assez rare à la limite des phases 'récessives' et 'dépressives' (Source : FRED)

L'industrie manufacturière depuis son pic de décembre 2007 est en baisse de - 16 %. L'utilisation des capacités de production baisse encore de 69,4 à 69,1 %.

** Voilà pour les données du passé plus ou moins éloigné. En ce qui concerne les indicateurs avancés, l'orientation continue de s'améliorer un peu :

- L'indice d'activité manufacturière pour la région de New York progresse à - 4,55 contre - 12 attendus et - 14,65 en avril. C'est le meilleur chiffre depuis août mais toujours en zone de contraction.

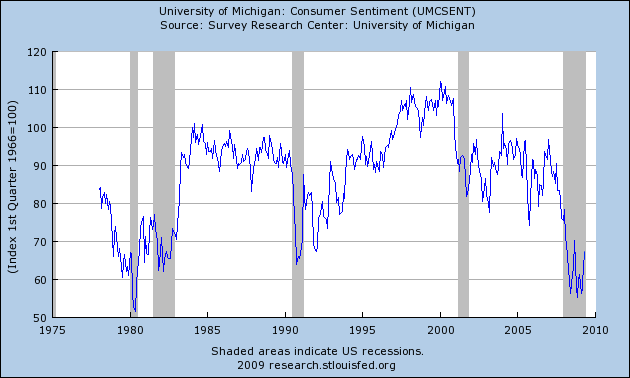

- l'indice préliminaire pour mai du sentiment du consommateur tel qu'évalué par l'Université du Michigan se redresse également au-delà des attentes à 67,2 après 65,1 le mois dernier. On reste néanmoins toujours sur un niveau assez déprimé d'un point de vue historique et si la chute est enrayée, le rebond reste encore largement à confirmer (graphe 3)

L'orientation générale des principaux indices action est restée globalement indécise. Francfort termine à l'équilibre (-0,2 %) et Paris gagne + 0,40 % préservant le seuil des 3 150 points à 3 169,05.

Le Dow Jones perd - 0,75 % à 8 268,64 points.

Les impacts se sont surtout dirigés aujourd'hui vers le marché des changes qui voit l'euro perdre - 1 % à 1 € = 1,3496 $ et sur le marché des matières premières, le pétrole perd - 3,54 % à 57,27 $ le baril.

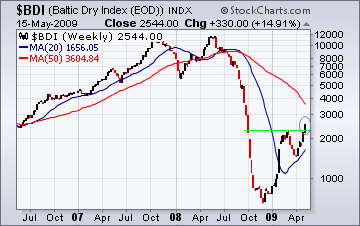

Ambiance actuelle ? Reprise de souffle et questionnements pour la suite. La lueur la plus nette se situe dans l'indice de frêt maritime BDI (ci-dessus) qui indique que le commerce mondial après son arrêt cardiaque pointe à nouveau vers le haut.