Climat des affaires allemand au sommet & désinflation record aux USA

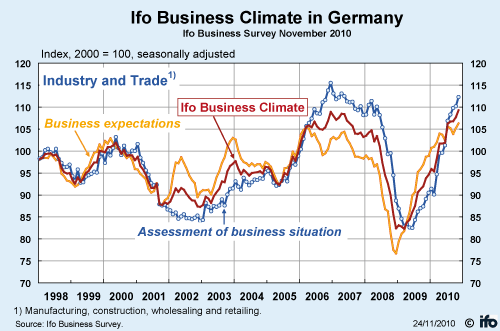

L'indice IFO du climat des affaires allemand a progressé de 1,6 point en novembre à 109,3 à l'inverse du repli anticipé par le consensus des économistes (107,4) Ce chiffre est le plus élevé jamais atteint depuis la réunification allemande, légèrement au-dessus de la situation de 'boom' vécue en 2006-2007.

Cette performance est néanmoins surtout due à l'accélération des conditions actuelles à 112,3 (en bleu ci-dessous) alors que les anticipations (en jaune) en retrait depuis le mois de juillet progressent 2 fois moins rapidement.

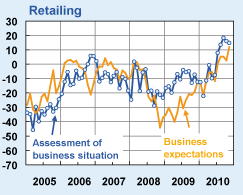

La petite révolution en marche depuis quelques mois concernant le marché domestique et la consommation intérieure atone depuis des années semble également se poursuivre (Voir en complément : Ecart de croisssance entre l'Allemagne et l'Europe : grandes conséquences et petites surprises)

Les anticipations concernant l'activité de ventes au détail grimpent en effet de 4,1 points à 13,3 en novembre. Le secteur s'installe enfin en zone positive.

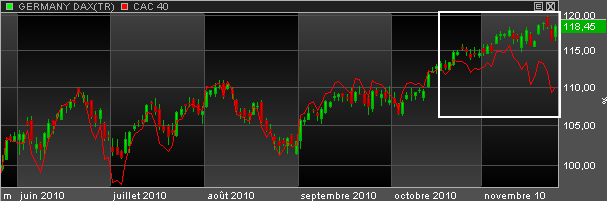

Sur un plan boursier, les grands indices français et allemand subissent toujours un écart de performance particulièrement important sur une durée aussi courte et rare d'un point de vue historique.

Le CAC 40 vient de subir une nouvelle séance où le marché se compartimente en sa défaveur. Les valeurs industrielles germaniques sont plébiscitées à la bourse de Francfort qui réalise une performance journalière pratiquement au triple de celle de l'indice parisien (+ 1,77 % contre + 0,62 % pour la bourse de Paris)

Côté américain, les nouveaux records historiques restent centrés sur l'évolution de l'inflation sous-jacente.

L'indice d'inflation sous-jacente des dépenses de consommation des ménages US (Core PCE Prices) en bleu ci-dessus qui décroche depuis plusieurs mois de l'objectif ou de la cible (target) de la Fed est tombé à 0,9 % en octobre en rythme annuel contre 1,2 % en septembre soit un nouveau plus bas record en un demi-siècle.

Dans le détail, hors produits énergétiques qui varient fortement et l'alimentation qui varie beaucoup plus faiblement, l'inflation sous-jacente intègre les prix des services toujours en hausse comme les biens non durables de consommation courante. Par contre les prix des biens durables (durable goods) continuent leur baisse. Leur indice de prix passe pour la 1ère fois sous 92 après être passé sous 93 en mai dernier et 94 en juillet 2009. En rythme annuel, la baisse atteint 1,87%.

Sont concernés ici les gros achats comme les véhicules que les américains gardent de plus en plus longtemps ou les appareils ménagers, de jardinage etc, dans un contexte de demande faible sur ces produits associée à un marché immobilier déprimé (Les ventes de maisons neuves ont encore baissé de 8,1 % en octobre)

Les risques de l'actuelle désinflation se situent en priorité sur ce type de gros achats peu fréquents qui s'assimilent à de l'investissement pour un ménage et dont la baisse des prix porte le germe d'une éventuelle anticipation de prix en baisse qui pourrait s'auto-entretenir et venir impacter les autres composantes dans un mouvement récessif et néfaste plus général.

Cette tendance lourde ne touche pas les prix énergétiques en évolution étroite avec les prix au mois le mois du pétrole, ni l'alimentation dont une partie de l'évolution est saisonnière (donc très volatils) ni les services (comme l'éducation ou les frais médicaux en forte hausse) mais cette composante clef qui touche l'épineuse question des anticipations d'inflation qui ont tendance à s'affaisser et que la Fed entend contrer très en amont. Des anticipations de déflation sont néfastes à l'investissement et à la consommation. Elles favorisent l'épargne au détriment des achats. Pourquoi acheter une voiture aujourd'hui si les prix baissent demain ? La propension à consommer s'amenuise.

Les anticipations guident à la racine pour une bonne part les comportements des agents économiques qui guident eux mêmes ensuite une bonne part de la performance économique en terme de dépenses et d'achats concrets que les différentes mesures statistiques viendront ensuite restituer a posteriori. Des prix en baisse en phase de récession sont monnaie courante, c'est à dire de nature conjoncturelle ou considéré comme purement cyclique. Une situation dans laquelle les prix s'érodent toujours lorsque la croissance est de retour est plus pernicieuse surtout quand différents types d'achats lourds sont concernés de manière constante comme actuellement. C'est tout l'enjeu actuel pour le moyen terme.

Complément : L'inflation US sur un chemin à la japonaise, jusqu'ici – Infographie comparative sur 15 ans du New York Times