Bourse : affaiblissement de l'euro et du Dow Jones

La production industrielle allemande a augmenté de + 0,2 % en juin sur un mois contre +0,8 % attendu après 3 mois de baisse. Même si le chiffre de mai a été révisé positivement de - 2,4 % à - 1,8 %, la décrue entre les 2 premiers trimestres s'élève à - 1,7 % et confirme les craintes de ralentissement prononcé de la croissance de la 1ère économie européenne. En revanche, l'excédent commercial, toujours pour juin, se situe à 19,7 milliards € après 14,3 en mai.

La production industrielle allemande a augmenté de + 0,2 % en juin sur un mois contre +0,8 % attendu après 3 mois de baisse. Même si le chiffre de mai a été révisé positivement de - 2,4 % à - 1,8 %, la décrue entre les 2 premiers trimestres s'élève à - 1,7 % et confirme les craintes de ralentissement prononcé de la croissance de la 1ère économie européenne. En revanche, l'excédent commercial, toujours pour juin, se situe à 19,7 milliards € après 14,3 en mai.

Les exportations du pays ont progressé de 7,9% sur un an au mois de juin, plus vite que les importations à + 5,3%.

En France par contre le déficit se creuse à 5,64 milliards € après 4,7 enmai car les importations ont progressé beaucoup plus rapidement (+ 2,8 %) que les exportations (+ 0,5 %)

Au 1er semestre 2008, le déficit commercial de la France se creuse en augmentation de 54 % par rapport au même trimestre de l'an dernier. Le Ministère de l'Economie a par ailleurs fait savoir que le nombre d'entreprises qui exportent a diminué en 2007.

* Sur le front des publications de résultats, AXA voit son résultat diminuer au 2 nd trimestre mais les chiffres sont jugés globalement rassurants puisque la compagnie absorbe assez bien les chocs sur le 1er trimestre et confirme son dividende pour 2008.

Veolia environnement est plébiscité avec une hausse de + 9,17 % en dépit de charge de changes et de pétrole en hausse mais le plan de réduction des coûts présenté et les perspectives affichées séduisent.

En revanche, si le marché avait 'acheté' hier Dexia aux vues des bons résultats d'Ambac, le verdict donné après bourse sur sa filiale américaine FSA et repris sur ce site dans les news d'hier soir ont douché radicalement le sentiment avec une perte importante qui oblige à une recapitalisation et à une repositionnement de l'activité.

Dexia perd - 10,09 % suivie par Air France à - 4,60 % chahuté à nouveau par le rebond du pétrole et un traffic passager pour juillet qui progresse de + 1,8 % mais à la moitié de la hausse de la capacité d'accueil. La perte en terme de coefficient d'occupation est ainsi supérieure à la croissance du traffic (- 1,9%) Le coefficient de remplissage pour le frêt chute de 3,3 % à 62,1 %.

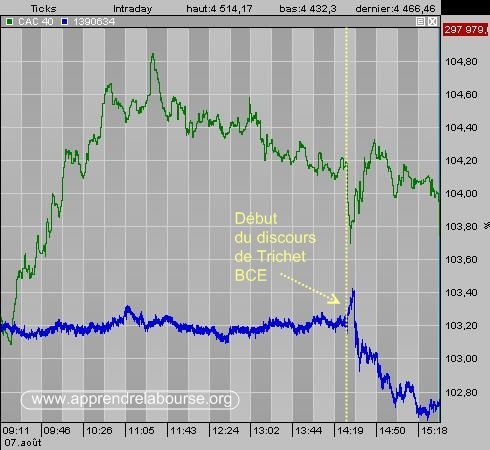

→ La banque centrale d'Angleterre a laissé ses taux inchangés à 5 % ainsi que la BCE à 4,25 %. Le marché tout d'abord porté à la hausse sur l'euro compte tenu de propos confirmant les craintes inflationnistes en Europe (donc ouvrant sur l'optique d'un nouveau relèvement des taux qui renforcerait son attractivité), la tonalité globale du discours a été orientée plus nettement ensuite sur les risques plus élevés qu'attendus sur la croissance menant à un ralentissement net au 2nd et 3 ème trimestre.

Difficile d'imaginer alors une hausse des taux... cela libérant la pression qui pesait sur eux. Dès lors le différentiel de taux a évolué en défaveur de l'euro et l'euro s'est retourné à la baisse contre dollar (Cf. graphe ci-dessous. € / $ en bleu)

Passé de 1,55 à 1,53 $ sur la séance, l'euro évolue donc à la limite de son support 1,5282/1,5301 qui soutient la tendance neutre depuis 5 mois. Cette configuration graphique est l'expression même de banques centrales américaine et maintenant européenne quelque peu 'figées' dans un statu quo contraint et forcé par la hausse de l'inflation d'une part et la baisse de la croissance d'autre part qui les met face à un dilemme assez rare. Rappel: la sortie de cette neutralisation des devises est très surveillée -> Once d'or / Devises : le début des grandes manoeuvres ? (Partie 2)

Le Dow Jones perd - 1,92 % à 11 431,43 % avec Fannie Mae qui replonge sous les 10 $ en baisse de - 14,22 %. Le compartiment des banques paye à nouveau un lourd tribut avec de nouvelles rumeurs emboîtant le pas aux mauvais résultats du 1er assureur mondial AIG qui dévisse de - 18 % après l'annonce de pertes à hauteur de 5,36 milliards $ au 2nd trimestre pour le 3 ème trimestre d'affilée.

Après le géant Nestlé qui a fait part de résultats en hausse solides pour le premier semestre mais qui voit une augmentation de son volume d'affaires croître de manière inférieure aux attentes (le titre ne gagne que + 0,04 % à Zurich), le N°1 mondial de la distribution, Wal-Mart, perd - 6 % à Wall Street. Les ventes n'ont progressé que de 3 % contre 3,4 % attendu le mois dernier et surtout, les prévisions pour le mois en cours sont abaissées à une fourchette de hausse '1 - 2 %'.