Réserve Fédérale (Fed) : geste historique

La Fed a baissé ses taux de - 0,75 % à 0,25 % pour la première fois depuis sa création en 1913 et sous les données statistiques disponibles depuis 1954 (voir 1er graphe) La terminologie exacte est une fourchette de 0 à 0,25 % selon le communiqué officiel.

La Fed a baissé ses taux de - 0,75 % à 0,25 % pour la première fois depuis sa création en 1913 et sous les données statistiques disponibles depuis 1954 (voir 1er graphe) La terminologie exacte est une fourchette de 0 à 0,25 % selon le communiqué officiel.

→ Geste historique OK... mais que retenir précisément en se centrant sur les faits ?

- les anticipations issues du marché comme détaillé dans l'article de dimanche restent comme le plus souvent les plus décisives puisque ce chiffre ressortait de la lecture du marché obligataire alors que les sondages donnaient - 0,50 %. Voici encore une raison supplémentaire d'écouter les anticipations d'inflation issues du marché comme indiqué précédemment par exemple avec le 'point mort d'inflation' plutôt que de se noyer dans les avis des uns ou des autres aussi éclairés et nombreux soient ils ...

- on notera d'ailleurs que sur le fond, avec des taux à près de 0 % depuis quelques jours, la banque centrale américaine ne fait qu'entériner une situation de fait et n'apporte en fait rien de nouveau.

Toutefois,

- le geste porte en lui un diagnostic très sévère sur la situation économique et sur l'évolution de la baisse des prix

- tout autant qu'elle sonne la fin du mouvement de baisse des taux et ouvre sur des interventions d'un autre type avec le rachat de créances ou de dettes dans le prolongement de ces actions des mois passés pour le rachat de dettes hypothécaires. Comme elle l'a laissé entendre récemment, elle confirme aujourd'hui vouloir intervenir sur le marché des obligations à long terme pour maintenir des taux bas.

- Toutes les options, techniques et outils en dehors des taux pour faire repartir la machine seront ainsi susceptibles d'être utilisées (nous reviendrons sur le détail des possibilités et leur implications)

Conséquence directe de ces 3 éléments (récession + inflation très faible + demande des titres obligataires) dans un marché actions qui pourtant s'est envolé de + 4,20 % sur le Dow Jones, les taux à 30 ans sont passés sous les 3 % (2nd graphe) :

L'inflation s'est effectivement contractée fortement de - 1,7 % en novembre et tombe à + 1,1 % sur un an sous le coup de la chute du pétrole pour l'essentiel. L'inflation de base, hors énergie et alimentation, reste en revanche stable sur un mois mais reflue légèrement sur un an. Jamais depuis 1947, une telle chute n'avait été enregistrée (courbe bleue). A visualiser sur le site de la Fed de Saint Louis.

Concernant l'économie et l'immobilier en particulier, les mises en chantier et les permis de construire ont atteint un record historique en novembre avec une chute de - 18,9 % pour les 1ères, du jamais vu depuis le début du suivi statistique en 1959 alors que les seconds chutaient de - 15,6 % sur un mois. La chute s'élève à près de 50 % sur un an pour les 2 désormais et les 625 000 et 616 000 unités comptabilisées respectivement le mois dernier sont à mettre en rapport avec un chiffre de 2 200 000 au meilleur des années 2005/2006.

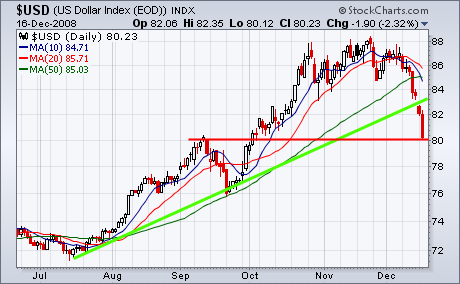

Le Dollar index chute assez lourdement et retrouve son support à 80. L'euro franchit les 1,40 $ à nouveau en hausse de + 2,50 % environ. (Cf. Marché des changes : Insaisissable dollar ... (Suite) )

Le CAC 40 a terminé en hausse de + 2,07 % à 3 251,66 points. Comme toujours avec une baisse de taux, les effets mettent plusieurs mois à se concrétiser dans l'économie si tant est qu'elles y arrivent.

√ Le seul élément objectif d'un tel mouvement réside dans le différentiel d'attractivité ou de rémunération qu'un tel geste imprime au marché. Le différentiel entre € et $ est important à nouveau, nous l'avons largement détaillé ces derniers jours.

Ce soir également, l'attractivité entre actions et obligations penche un peu plus en faveur des premières avec un rendement sur le S&P 500 qui dépasse les 3 % alors que les taux à 30 ans viennent de passer en dessous. De plus en plus d'actions offrent même avec leurs dividendes des rendements bien supérieurs (Attention ! un dividende maintenu à 1 $ offre un rendement double si l'action chute à nouveau de 50 % et peut donc se faire laminer par des moins values importantes ultérieures, ce n'est qu'un des éléments d'appréciation parmi d'autres. Dans une telle situation il faut aussi se poser la question de la possibilité de son maintien par la société en fonction de l'évolution de ses résultats et de l'économie. Attention donc aux révisions de bénéfices à la baisse et aux perspectives - Pour en savoir plus : Cf. Livre - chapitre 'Analyse fondamentale' et les notions de 'prime de risque')

→ Quoiqu'il en soit un tel rendement ne s'était plus présenté depuis le début des années 90 pour le S&P 500 (voir historique depuis 1960 / 'dividend yield') date à laquelle les taux à 30 ans évoluaient aux alentours de 7,5 à 9 %. Pour le CAC 40, le rendement est de 5 / 6 % actuellement pour des taux à 10 ans à 3,65 % ce mardi 16 décembre 2008.

C'est un meilleur différentiel pour les actions, un frein à la poursuite de la baisse mais rien encore qui puisse motiver un retournement de tendance durable. Nous sommes toujours dans un simple rebond.