Comprendre la Finance - Risques souverains : une vive et large dégradation

Copyright © Apprendrelabourse.org - Lors du 2nd semestre 2008, de manière éparse et au coup par coup en fonction des nouvelles qui s'accumulaient sur ce thème, nous avions indiqué que la dégradation de la solvabilité des états allaient nous occuper un peu plus et serait un des thèmes centraux pour 2009. Nous avons ainsi découvert ensemble la quasi-faillite de l'Islande par exemple, les devises de pays émergents s'affaissant, les déboires dans les ex-pays de l'Europe de l'Est. Nous vivons jour après jour également avec des interrogations sur le financement des plans de relance qui augmentent les déficits des états des pays dits 'développés', leur endettement et donc leur solvabilité ( → Piqûre de rappel avec les banques et émergence du "risque souverain" en zone euro )

Copyright © Apprendrelabourse.org - Lors du 2nd semestre 2008, de manière éparse et au coup par coup en fonction des nouvelles qui s'accumulaient sur ce thème, nous avions indiqué que la dégradation de la solvabilité des états allaient nous occuper un peu plus et serait un des thèmes centraux pour 2009. Nous avons ainsi découvert ensemble la quasi-faillite de l'Islande par exemple, les devises de pays émergents s'affaissant, les déboires dans les ex-pays de l'Europe de l'Est. Nous vivons jour après jour également avec des interrogations sur le financement des plans de relance qui augmentent les déficits des états des pays dits 'développés', leur endettement et donc leur solvabilité ( → Piqûre de rappel avec les banques et émergence du "risque souverain" en zone euro )

Il est ainsi temps de faire un point de synthèse, aborder quelques notions de base pour mieux comprendre ce qui se passe, peut ou risque de se passer à l'avenir en cas de dégradation ultérieure de la conjoncture mais également répérer d'éventuelles améliorations. Le but de ces articles est de vous faire toucher du doigt si possible que le risque O n'existe pas et qu'à l'autre bout, la faillite d'un état ne représente en fait pas un évènement comme on l'entend habituellement pour une personne ou une société, mais comprend des déroulements qui peuvent prendre plusieurs formes.

La question 'tel état peut-il faire faillite ?' est en fait une assez mauvaise question car elle amène une réponse fermée en "oui ou non" qui correspond peu à la réalité des faits historiques et débouche assez souvent sur des théories plus ou moins farfelues, au choix avec des issues heureuses ou malheureuses et dans lesquelles le combat met rapidement en scène des optimistes et des pessimistes quand il ne s'agit pas de d'occulter le risque, de le taire en société ou au contraire de jouer à se faire peur voire d'en profiter en jouant sur les émotions pour ses vues personnelles, politiques ou gagner en audience.

Tout ceci ne correspond absolument pas à la mesure des risques telle qu'elle est pratiquée couramment en Finance.

* Définition : le risque souverain correspond au risque attaché à l'état et aux administrations publiques d'un pays donné et à sa capacité à rembourser ses crédits et à pouvoir faire face à ses engagements. Le "risque pays" est plus large. Un investisseur qui s'installe dans un pays en implantant des usines et un réseau commercial par exemple se centrera sur le risque pays (aspect juridique, politique etc..) Un investisseur qui détient une obligation roumaine se centrera sur le risque purement souverain, les autres éléments hors état ne le concernant pas.

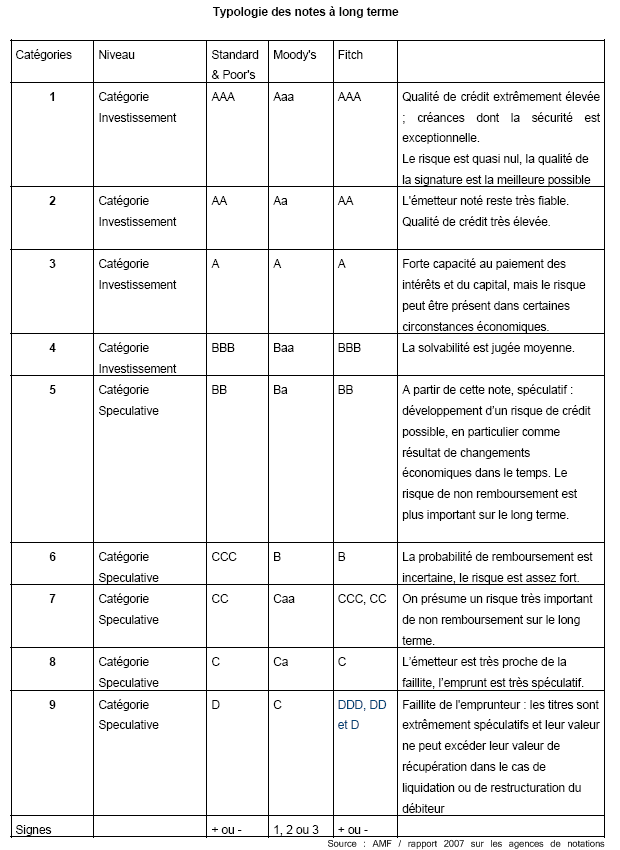

* Rappel : Qu'il y ait crise ou non, pour les plus débutants, rappelons que les états sont notés par des agences de notations comme toute autre entité économique émettant des crédits. Voici un tableau qui permettra à tout le monde de se remémorer les principales notations, leur graduation et leur signification :

Il existe 3 types principaux de mesures qui ont une interaction entre elles :

- les notations ci-dessus qui correspondent à des évaluations d'analystes

- le marché des taux via les différentiels de taux d'intérêts ou 'spread'

- le marché des CDS (Credit Default Swap - assurances qui permettent de se couvrir contre un défaut de paiement contre encaissement / versement d'une prime)

Ces 2 derniers correspondent à des prix de marché. Voyons cela tout en réalisant un état des lieux :

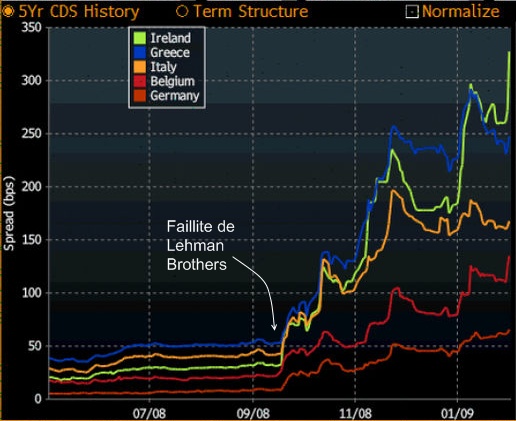

* l'élément déclencheur : sur le marché des CDS la faillite de Lehman Brothers a été le détonateur de la réappréciation des risques. Ci-dessous l'évolution des primes à payer suivant quelques pays européens :

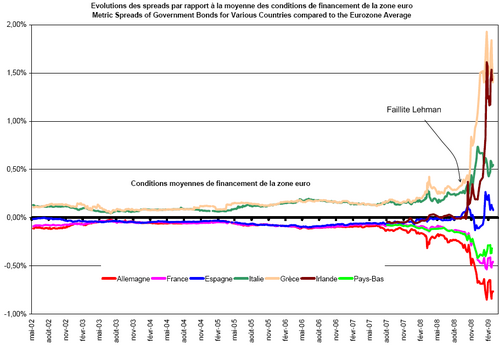

Au même moment les spreads de la zone euro éclataient les uns par rapport aux autres :

Je rappelle l'importance du graphe ci-dessus : il s'agit d'un des baromètres du Trésor français, de la BCE et l'un des principaux indicateurs de la zone euro intégré aux Euro-indicateurs d'Eurostat et de la Commission Européenne (au même titre que les taux de chômage, les PIB, les taux d'inflation à la production ou à la consommation etc...)

Il existe également une corrélation entre les CDS ou les différentiels de taux d'intérêts avec les notations (ou "rating") Ci-dessous CDS / notations en Europe :

→ Ces éléments forment une hiérarchie des risques qui s'adapte avec une réactivité bien sûr différentes entre les parutions d'analyse et les changements de rating qui sont périodiques et les évolutions du marché qui se font au jour le jour pour les taux ou les CDS.

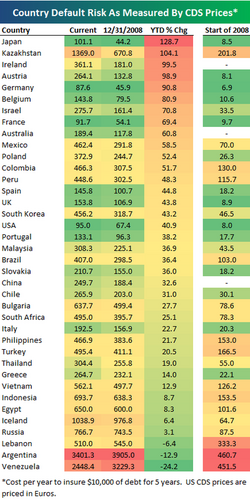

Pour les éléments les plus récents datant de cette semaine, voici un récapitulatif du risque de défaut des pays suivant la cotation des CDS (légende : Pays / prix actuel pour se couvrir / prix à fin 2008 / évolution en pourcentage depuis le 1.1.2009 / prix début 2008) En cliquant sur l'illustration, vous aurez accès à la source qui produit ces tableaux régulièrement :

Plus le chiffre (prix, prime) est élevé plus le marché pense que la probabilité d'un défaut de paiement est importante.

√ Quelques remarques sur ce tableau et les CDS :

La progression des primes à payer pour se couvrir est motivée par plusieurs facteurs qui ne sont pas directement et forcément en lien avec la notion même de faillite des états concernés. Avec l'aversion au risque qui règne actuellement, les investisseurs se couvrent nettement plus sur leurs positions, y compris les risques souverains, ceci en décalage avec le passé où l'atmosphère générale était que le risque avait pratiquement disparu. On a là un réajustement . Après l'assoupissement, le réveil tant évoqué.

Les règles de maîtrise des risques de crédit se sont durcies : on achète des CDS ainsi un peu plus pour se mettre en conformité et ne pas rester 'en blanc'.

Notons également que dans le risque apprécié, il y a parallèlement à la dégradation sur le fonds, un risque lié à la difficulté d'appréciation et au grand manque de visibilité générale de cette crise (un article y sera consacré) Enfin, il y a ceux qui ne détiennent pas d'obligations et qui 'jouent' la hausse, dans un mouvement de spéculation prolongeant le mouvement un peu plus loin.

Bien évidemment, à propos des CDS de défaut pays arrive l'inévitable question sans véritable réponse : qui restera encore debout si les USA ou l'Allemagne devaient faire défaut et qui pourra alors payer pour couvrir un tel évènement ? ... Ceci rend la couverture purement symbolique pour beaucoup.

Il y a cependant beaucoup d'avantages à les consulter : tout d'abord pour cerner les tendances plus que les valeurs dans l'absolu et voir comment la hiérarchie évolue (regardez le cas de l'Islande ou celui de l'Autriche dont les banques sont très impliquées en ex-Europe de l'Est)

Une grande part du raisonnement sur les taux et les risques de défaut passent par l'analyse des différentiels. Si on n'a pas cela à l'esprit on peut rester très interloqué devant le fait que les investisseurs viennent chercher refuge en des endroits qui se dégradent aussi en terme de risque selon son opinion personnelle ($, bons du trésor US etc) Le fait est que le mouvement de fuite vers la qualité (fly to quality) bonnifie les meilleurs risques qui émergent surtout quand ils se dégradent pour tout le panorama. Quand il y a une tempête, c'est la maison qui a conservé la plus grande part de sa toiture qui va attirer le maximum de personnes en mal de refuge quand bien même elle prend l'eau par endroits. Le fait qu'elle prenne l'eau n'est pas un élément suffisant. Pensez 'panorama, différentiel et hiérarchie des risques'.

Le week-end prochain nous verrons que cette dégradation étroitement liée à la crise va à la rencontre d'une dégradation du rating des pays occidentaux de long terme identifiée depuis très longtemps. Nous verrons également quelques données historiques sur la faillite des états et les crises financières en se basant notamment sur des études récentes que le FMI a justement commandées depuis le déclenchement de la crise. Le week-end suivant nous aborderons quelques points pour mieux comprendre les incertitudes qui pèsent sur les états. Enfin, ainsi que nous l'avions vu le risque d'un état passe aussi par sa devise, la faillite pouvant intervenir via sa monnaie, je présenterai un comparatif USA / Europe et divers paramètres pour comprendre les implications en terme de risque que présente le fait d'avoir un état fédéral dans un cas et pas dans l'autre. Nous aurons quelques bases au cas où un emprunt européen devait voir le jour comme il en est de plus en plus question.

Avec cette série d'articles vous aurez alors j'espère plus d'éléments en mains pour aborder l'édito 'Crise financière, au secours ... mais où va-t-on ?' fin mars que j'avais initialement programmé pour janvier mais qui nécessite ces préalables pour avoir une parfaite compréhension et pour bien pondérer l'approche sur un sujet dont la seule évocation a le potentiel d'affoler ou de faire rire plus d'un lecteur. ;-)