Bourse : début de semaine en stand by

Le sentiment économique (ménages et entreprises) en Europe a progressé plus fortement que prévu en mars à 97,7 contre 97,2 pour le consensus des économistes et après 95,9 en février en ce qui concerne la zone euro. L'indicateur est sur le point de re-coller à sa moyenne sur 20 ans (100)

Les marchés actions américains ont évolué sans grande surprise de manière latérale dans le cadre de la configuration à très court / court terme détaillée vendredi dernier à la suite de la formation d'un doji en pierre tombale sur le Bank Index, Dow Jones (+ 0,42 %) et S&P500 (+0,57 %) étant incapables pour l'heure de réaliser de nouveaux plus hauts.

Sans grande surprise non plus, les manifestations d'enthousiasme après l'accord européen sur un plan cadre destiné, sous conditions restrictives, à porter secours à un État membre se sont estompées devant une nouvelle progression des taux grecs à 10 ans en direction de 6,31 %.

D'autre part, la Grèce a émis des obligations à 7 ans ce jour qui ont été répondues à un taux d'intérêt de 5,90% pour un taux de couverture assez faible, aux alentours de 1,4 environ, qui mesure le rapport entre le montant demandé par le marché et le montant offert par le gouvernement à la souscription.

Enfin, le pays a subi la plus forte détérioration (faible dans l'absolu toutefois) sur la séance sur le marché des CDS, suivi par la France, l'Irlande et la majeure partie des pays de la zone euro laissant la paire euro/dollar stable sans grande amélioration à 1,3481 $ (+ 0,25%) et, en repli contrela livre sterling à 0,8994 $ alors que la Grande-Bretagne a pourtant essuyé des commentaires plus pressants de la part de l'agence de notation Standard & Poor's quelques semaines avant la tenue des élections législatives qui soulèvent des doutes sur la future orientation des finances publiques.

→ Standard & Poor's a ainsi suggéré que le Royaume-Uni était sur le chemin de la dégradation de sa note AAA sauf si le nouveau gouvernement à venir remettait la politique fiscale du pays en ordre. (Citation : "...en l'absence d'une consolidation fiscale forte, le fardeau de la dette nette britannique peut approcher un niveau incompatible avec un rating 'AAA'")

Le CAC 40 termine à 4 000,66 points et la bourse de Francfort à + 0,60 %, les opérateurs étant rivés sur le chiffre à paraître vendredi prochain concernant les créations d'emplois aux USA en mars anticipé à + 190 000 après 36 000 destructions de postes.

Aux USA, les revenus des ménages sont restés stables en février globalement en ligne avec les attentes, de même que leurs dépenses en hausse de 0,3 % sur le mois. Cette publication est l'occasion de revoir 2 composantes importantes :

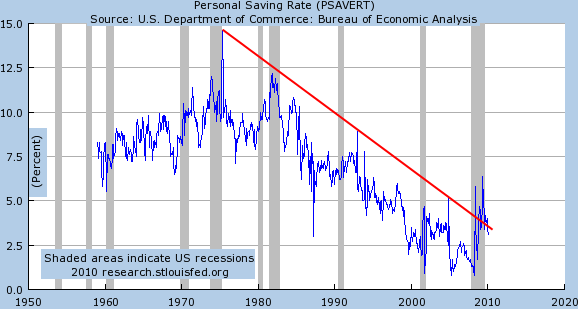

* Le taux d'épargne (ci-dessous) s'élève à seulement 3,1 % après 3,4 % le mois précédent et 4 % en décembre et plus de 5 % au plus fort de la crise.

Source : Fed Saint-Louis

Source : Fed Saint-Louis

Une grande partie de cette épargne constitue une des toutes premières sources de financement pour l'Etat fédéral. Pour convertir ce taux de manière explicite en monnaies sonnantes et trébuchantes et voir le nombre de centaines de milliards en rapport, vous pouvez vous rendre sur cette courbe. Les américains ont fait évolué le profil de leurs placements depuis 2007 largement en faveur des obligations, titres dont ils étaient très peu friands durant de très longues années. Nous reviendrons en détail sur le financement du déficit et les risques associés.

Pour l'heure, en anglais malheureusement, vous pouvez prendre connaissance d'un article et d'un graphe explicites en la matière en terme d'entrées dans les fonds obligataires. Le rapport entre la valeur de l'immobilier détenu par les américains et la valeur des obligations du Trésor dans leurs portefeuilles approche un ordre de grandeur de 1 à 20 en faveur de l'immobilier (idem pour le rapport avec les actions détenues selon cette source) Un gérant en début de mois parlait même d'un niveau de demande interne des particuliers 'effrayant' pour ses fonds (sicav) obligataires.

* Taux d'inflation :

Comparatif entre le taux d'inflation calculé en fonction des dépenses réelles des ménages (PCE : Personnal Consumption expenditure. Indice global en bleu et central, hors énergie et alimentation en ocre en variation annuelle. C'est l'indice que scrute la Fed en priorité)

... et le taux d'inflation selon le panier 'pré-déterminé' de l'indice des prix à la consommation (CPI en bleu et core CPI, hors alimentation et énergie en jaune)