Finance - Les anticipations d'inflation se redressent légèrement aux USA

Depuis que la Fed a invoqué indirectement le 21 septembre dernier le risque de déflation en raison de pressions désinflationnistes persistantes et annoncé qu'elle mettra tout en oeuvre pour contrer ces pressions si besoin avec de nouvelles mesures exceptionnelles, le débat s'oriente essentiellement sur la nature, la portée, la date et l'étendue de ce geste et assez peu sur ce qui le guide à la base. La tendance naturelle est aussi de se centrer sur l'inflation en aval, c'est à dire sur la mesure des prix, des données du passé divulguées une fois la bataille terminée et beaucoup moins sur les pressions en amont et les changements de comportement qui peuvent faire naître à la source même des désagréments inflationnistes ou déflationnistes suivant les cas.

Pourtant, l'élément central en pareille circonstance tourne avant toute chose autour des anticipations d'inflation comme l'a confirmé quelques jours plus tard, le 12 octobre la publication du compte-rendu de la réunion du comité de politique monétaire de ce 21 septembre. Une très grande part du débat interne entre les différents membres sur le sujet des prix porte sur ce point et la mention reportée noir sur blanc est claire : "les membres ont étudié différentes stratégies pour guider les anticipations d'inflation à court terme".

Autrement dit, la banque centrale américaine se soucie de surveiller à la source tout dérapage en la matière sachant que de manière générale, il peut être beaucoup plus difficile d'intervenir une fois les maux inflationnistes ou déflationnistes clairement ancrés dans l'économie, c'est à dire une fois que le mouvement devient auto-entretenu. Et c'est également sur ce point que se situe les débats internes et externes, très animés, sur les risques de cette éventuelle nouvelle création monétaire via mesures non-conventionnelles destinées à soutenir l'économie.

Le débat sur le geste à suivre, sa justification et ses conséquences est sans fin d'autant que la Fed pourrait offrir des réponses sur ce point le 3 novembre lors de la prochaine réunion non pas seulement en terme de montant de rachats d'actifs et/ou d'obligations à long terme mais aussi de cibles d'inflation ou encore, procéder à des changements dans sa communication. Les anticipations d'inflation sont par contre quantifiables et guident une bonne part de la 'donne' en la matière comme elles donneront la mesure du succès de la politique menée ou d'éventuels dérapages, qu'ils soient déflationnistes ou inflationnistes.

→ Finalement, depuis 1 mois qu'est ce qui a changé concrètement et objectivement à ce sujet ?

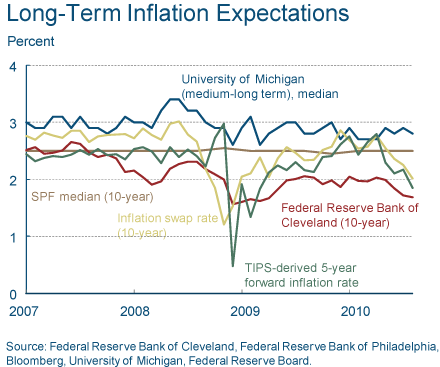

A fin septembre-début octobre, les anticipations des différentes agents étaient les suivantes :

En bleu et en marron figurent l'anticipation des ménages à 5-10 ans et les anticipations des économistes sans changement alors que les courbes en jaune, vert et rouge, toutes l'expression de l'inflation anticipée par les marchés obligataires, fondaient de manière constante et simultanée et empruntaient le même chemin qu'il y a 2 ans.

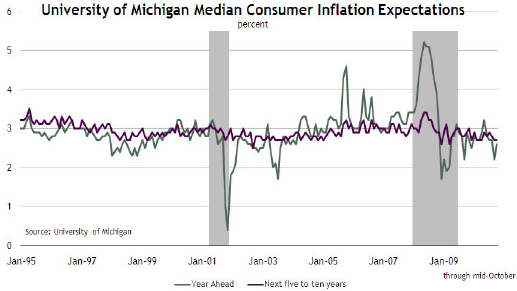

A ce jour, la chute un peu inquiétante en septembre de 0,5 % de l'anticipation de l'inflation des ménages à 1 an publiée par l'Université du Michigan en même temps que son baromètre de confiance du consommateur est enrayée suivant la dernière mesure connue à mi-octobre (ci-dessous en vert - en violet inflation anticipée à 5-10 ans)

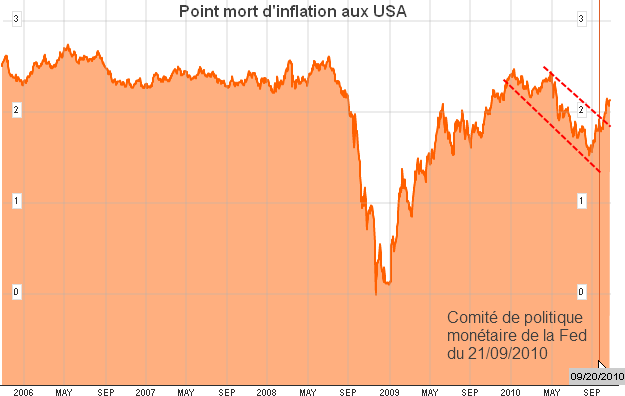

Concernant l'anticipation des marchés obligataires, c'est à dire le point mort d'inflation pour être synthétique et reprendre une mesure suivie en continue ici accessible à tous qui exprime le différentiel entre les taux des obligations indexées sur l'inflation et des obligations classique à taux fixe, la nette glissade désinflationniste est également stoppée mais la courbe reste toujours sous ses niveaux d'avant-crise.

Sur des mesures plus poussées comme sur le 1er graphique, le constat est d'ailleurs équivalent à peu de choses près qu'elles que soient la nature, les sources ou les durées des mesures utilisées en la matière comme par exemple ci-dessous avec les relevés de Barclays ou Bloomberg à 5 ans sur les marchés futures (Forward : contrat à terme de gré à gré)