Le plan de sauvetage de l'automobile ne convainc pas

Le CAC 40 cède - 2,31 % à 3 151,36 points dans des volumes faibles, une partie des opérateurs étant dorénavant en congés. Le Dow Jones perd - 0,69 %.

Le CAC 40 cède - 2,31 % à 3 151,36 points dans des volumes faibles, une partie des opérateurs étant dorénavant en congés. Le Dow Jones perd - 0,69 %.

L'annonce du plan de sauvetage à destination de GM et Chrysler ne rassure pas vraiment. Le premier rechute de - 21,60 % à 3,52 $ alors que le second n'a plus d'usines en fonctionnement Outre-Atlantique pendant un mois...

Par ailleurs, les anticipations moroses sur Toyota se sont confirmées ce jour avec la possible réalisation d'une perte d'exploitation de - 1,2 milliards € au titre de 2008. Le constructeur accuserait ainsi les premières pertes de son histoire.

Les exportations du Japon ont baissé à une vitesse sans précédent en novembre, suivant les premières estimations, à hauteur de - 26,7 % (- 33,8 % vers les USA) alors que les importations ne cèdent 'que' - 14,4 %. Ces chiffres engendrent un déficit commercial léger (-2,5 Mds €) sur le mois qui confirme la tendance observée le mois précédent.

Très rapide décélération également pour l'économie russe dont nous avons observé il y a quelques semaines en arrière la chute des cours de bourse dans le prolongement de celle des hydrocarbures et des matières premières. La croissance du pays tombe en novembre à + 1,6 % contre + 5,9 % en octobre, calculée en rythme annuel. Sur les 11 premiers mois de l'année, l'économie a progressé à un rythme de + 6,5 %.

Il y avait peu de statistiques à l'agenda des marchés aujourd'hui. Signalons cependant 2 éléments qui confirment la rapide baisse des prix dans le sillage des matières premières avec un léger décalage :

- les prix à la production chutent de - 1,9 %, un record, en novembre en France, soit plus du double attendu. La progression annuelle après avoir culminé à + 7,7 % en juillet, et encore à + 4,3 % en octobre, n'est plus que de + 1,6 %.

- en Allemagne, les prix à l'importation pour le mois dernier chutent à nouveau de près de 3,5 % à + 2,9 % la progression annuelle devient négative de - 1,3 %.

Demain, le marché prendra connaissance du chiffre du PIB pour le 3 ème trimestre 2008 aux USA, des ventes de maisons anciennes et neuves parmi d'autres parutions générales.

→ "De retour de week-end" :

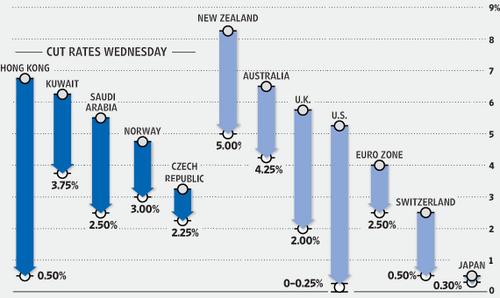

. La chine a abaissé de - 0,27 % ces taux à 1 ans, la 5 ème baisse depuis la mi-septembre pour aider son économie. Ci-dessous un graphe qui reprend les baisses des principaux pays industrialisés et en bleu foncé, les baisses qui ont suivi semaine dernière la décision de la fed.

Source : WSJ.com

. Belgique : "l'affaire" Fortis ou le "scandale" Fortis a finalement conduit le roi à accepter la démission du gouvernement Leterme ce week-end. Si les difficultés de ce dossier ont jusqu'ici été peu suivies d'effet sur les taux d'intérêts belges ces derniers jours, cela ranime le spectre d'une nouvelle période d'absence de stabilité politique. La lecture de l'article bien que datant de cet été vous donnera par ailleurs un autre exemple concret de l'éclatement des spreads ou différentiel de taux d'intérêts entre pays depuis le déclenchement de la crise en 2007 (Cf. Zone Euro : entre éclatement et attraction) La crise financière renforce les problèmes structurels de chaque pays. Le spread en moyenne sur novembre entre Belgique et Allemagne était de 0,70 % (bleu ciel), + 0,28 % avec la France et + 0,30 % avec la Hollande (+ 0,40 % entre l'Allemagne et la Hollande - bleu foncé et, + 0,42 % avec la France - bleu clair) La note de la Belgique contrairement aux 3 pays précédents qui disposent de la note suprême 'AAA' est de AA1 (Moody's)

Pour Fortis, un échec de la fusion avec BNP pourrait engendrer un abaissement de la note de crédit de l'établissement. En cas de succès, S&P pourrait par contre la relever.

Source : Trends.be

Source : Trends.be