Longtemps cigale, le consommateur US se fait fourmi

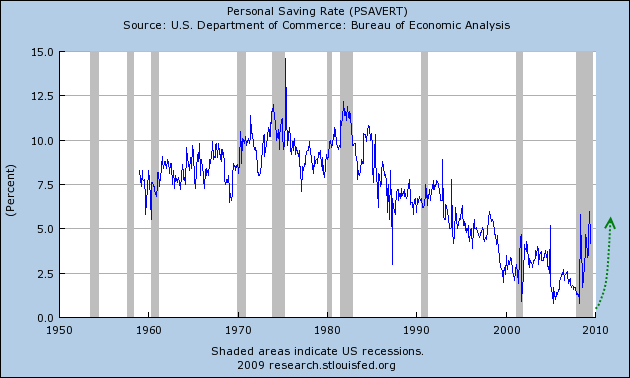

On le savait depuis quelques mois, et même si quelques confirmations ces prochains mois sont encore à attendre pour valider le changement de tendance, le taux d'épargne des premiers consommateurs au monde prend le chemin de la hausse (1er graphe)

Source : Fed Saint Louis

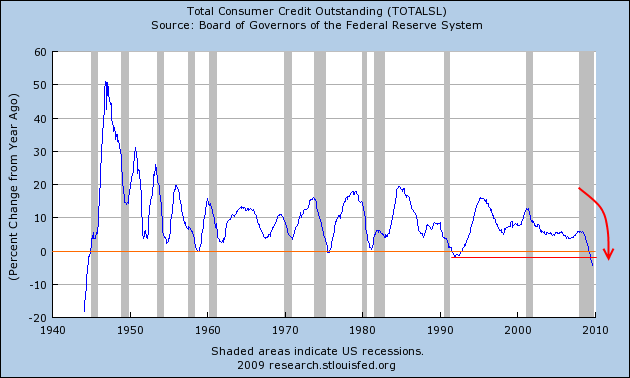

Si on regarde l'autre face de la pièce, c'est à dire le comportement en terme de crédit, la courbe a pris ce jour une allure très nette. Le crédit à la consommation au titre du mois de juillet attendu en baisse de - 4 milliards $ (Mds$) a atteint la somme record de -21 Mds$. Les crédits non-revolving s'effondrent de 15, Mds$.

Juin a de plus été révisé de manière négative assez sévère de -10,3 à - 15,5 MDs $. La statistique du mois prochain sera impactée positivement par des demandes en hausse en raison du programme de 'prime à la casse' dans le secteur automobile.

D'autres statistiques à paraître mi-septembre permettront de déterminer si cela est dû à un désendettement ou plutôt à une baisse des demandes de crédit. La pression à court terme sur la consommation s'intensifie quoiqu'il en soit, négatif à court terme mais sain à plus long terme.

La séance du jour se solde par un gain de 0,22 % à Paris pour le CAC 40 qui termine à 3660,96 points alors que le Dow Jones gagne + 0,59 % à 9 497,34 points porté par le secteur des matériaux, de l'énergie mais aussi l'immobilier.

→ Les yeux des opérateurs sont assez focalisés par l'évolution de l'once d'or qui a refranchi aujourd'hui le seuil des 1 000 $ en séance avant d'opérer un repli à partir du sommet de février dernier (en bleu)

L'évolution est jusqu'ici en concordance avec les résistances signalées mercredi dernier sur un plan plus large.

Le franchissement des plus hauts du jour ouvrirait la voie en direction du record des 1032 de la mi-mars 2008.

Le dollar est en cause ici puisqu'il perd un peu plus d'1 % contre euro. Le Dollar Index termine à 77,26 (-1,16 %) au plus bas de l'année.