Finance - L'Espagne dans le viseur des marchés

Novembre se termine sur une nouvelle hausse des taux en Europe et des spreads, c'est à dire les différentiels de taux d'intérêt. L'Espagne est particulièrement touchée. De baromètre du risque en zone euro, elle vient d'entrer au cœur du problème et représente une menace potentielle centrale, son marché obligataire et son marché boursier terminant le mois sur des seuils très importants.

Les 4 PIGS (Portugal, Ireland, Greece, Spain) connaissent une évolution de leurs taux à 10 ans très différenciée par rapport à la crise de ce printemps où le marché se compartimentait entre les PIGS d'un côté et le reste de la zone monétaire de l'autre. La hausse des taux portugais comme celle des taux irlandais depuis l'été n'a en rien chahuté les marchés actions qui ont continué leur progression tout comme l'euro. Une légère détente sur ces 2 pays a même été enregistrée mi novembre avec un ralentissement de la hausse des taux grecs alors que les taux espagnols continuaient leur progression avant de finir par dépasser leurs sommets de la mi-2010.

C'est à partir de ce moment que les marchés actions ont commencé à chuter tout comme l'euro. La courbe espagnole, en exponentielle, montre une forme d'emballement qui n'est pas sans rappeler l'effet boule de neige observé il y a 6 mois sur les taux grecs.

Sur 4 facteurs pour juger des risques ultérieurs, après avoir mis en évidence le 10 novembre que les corrélations entre la situation grecque, irlandaise ou portugaise étaient très faibles avec les bourses européennes et l'euro replaçant l'issue d'une contagion sur l'Espagne comme nous le vivons depuis quelques jours, 1 facteur est minorant. Les 3 autres sont très tendus.

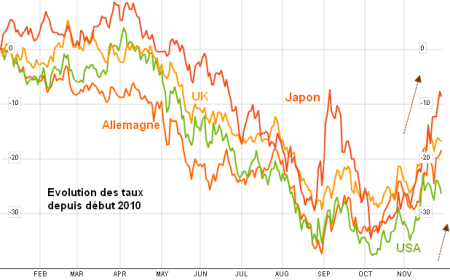

1er point - L'appréciation des taux espagnols est en effet à relativiser légèrement car ils s'inscrivent dans un mouvement d'ensemble de hausse des taux allemands et français, eux mêmes corrélés à la hausse des taux US, marché directeur qui emmène également à la hausse des marchés aussi divers que les marchés obligataires britannique ou japonais comme le montre les courbes ci-dessous.

2ème point – En terme absolu, avec un plus haut à 5,65 %, les obligations du gouvernement espagnol à 10 ans rejoignent une résistance majeure. Si l'emballement actuel est essentiel dû au franchissement d'une résistance intermédiaire et ne change rien au trend haussier en place depuis des années le dépassement de la zone actuelle présente un risque d'emballement ultérieur au-delà des taux de 2000-2002, c'est à dire depuis le début de l'euro.

→ Qu'en est-il pour le 3ème point essentiel de la mesure du risque c'est à dire le surcoût à payer vis à vis des taux allemands ?

La zone sensible pour le spread entre les taux longs grecs et allemands se situait entre 3 et 6 % selon notre évaluation du 11 février dernier. A partir de 6 %, le pays entrait dans une zone de danger. Pour l'Irlande et le Portugal, les développements récents ont montré que cet ordre de de grandeur s'avère également décisif.

Le différentiel entre les taux à 10 ans espagnols et les taux allemands vient d'attendre 3 % → taux membres zone euro (Italie et Belgique sont également aspirés)

{kind=link}

La position actuelle correspond à celle qui existait il y a près de 15 ans, en 1996 lors de la phase préparatoire de l'entrée à l'euro entre 1993 et 1999 dont la convergence des taux d'intérêt est un des principes mêmes de la création de l'union monétaire.

4ème point – L'indice phare de la bourse de Madrid, l'IBEX35 termine son plus mauvais mois depuis octobre 2008 et la faillite de Lehman Brothers sur un support qui appelle le retour rapide des acheteurs faute de quoi des dégagements appuyés pourraient redoubler en intensité.