Risques souverains : interdépendance européenne et risque de contagion

Après les dégradations des notes de crédit long terme de la Grèce et du Portugal, Standard & Poor's a dégradé aujourd'hui la note de l'Espagne d'un cran pour la porter à "AA" avec une perspective négative.

Nous n'allons pas re-détailler la situation des marchés en cette nouvelle journée record à bien des égards sur les marchés du crédit où la situation des taux grecs en est pratiquement au stade du coma, pour revenir sur des aspects plus fondamentaux face à des discours qui ont évolué de la retenue et des messages conditionnels sur le mode "je te prète si tu fais des efforts" permanents jusqu'ici du côté allemand à une forme d'empressement soudain, même si rien n'est décidé encore.

A titre d'exemple probant, Angela Merkel soulignait tout à l'heure "Il est tout à fait clair que les négociations entre le gouvernement grec, la Commission Européenne et le FMI doivent à présent s'accélérer". L'un de ses ministres disait être en mesure de décider d'un projet de loi lundi et l'Autriche s'est dit prête à augmenter si besoin est son apport (jusqu'à 2 milliards pour sa part contre 858 millions jusqu'ici prévus)

L'envolée des taux y est pour beaucoup jouant comme facteur d'urgence, tout comme le tableau de financement de l'Etat grec qui se trouve confronté à des échéances d'ici quelques jours. En l'état actuel des choses, se résigner à emprunter à plus de 10 % correspondrait à un comportement de type suicidaire, les efforts budgétaires venant compenser l'augmentation des charges d'intérêt qui en résulterait. Une réponse est donc attendue rapidement mais cela va beaucoup plus loin et nécessite plus d'une prévention.

Avec le tout début de contagion qui a traversé l'Europe du Sud depuis que le spread entre les taux grecs et allemands est entré dans sa zone de danger et sous la pression des dégradations de notations d'autres pays, on replonge ici sur un socle européen particulièrement enchevêtré et interdépendant en terme de risque bancaire et obligataire.

→ Quelles sont les données du problème ?

Premièrement, les besoins de liquidités pour l'année 2010 de pays comme la Grèce ou le Portugal sont a priori soutenables. Une fois atteint l'Espagne et a fortiori l'Italie, les montants commenceraient à poser des difficultés pour d'éventuels 'sauvetages' même à des entités supranationales comme l'UE ou le FMI, surtout étalés ou renouvelés dans le temps.

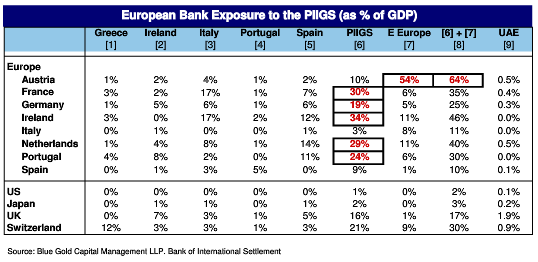

Deuxièmement, l'exposition totale des banques de chaque pays aux autres pays de la zone euro est telle que l'affaiblissement d'un trop grand nombre d'entre eux affaiblirait le secteur bancaire. L'interdépendance entre les pays dits des PIIGS est également très élevée.

L'exposition totale bancaire allemande aux PIIGS représente 20 % de son PIB et 30 % pour la France. Le Portugal déjà en difficulté est exposé à hauteur de près du quart de son PIB à celui de ses voisins du Sud. Quant à l'Irlande, le pourcentage monte à plus du tiers.

Le terrain est donc plutôt inflammable, implique les voisins comme la Suisse compte tenu de la taille internationale de son secteur bancaire et également le Royaume-Uni. Une affaire purement européenne donc où les banques américaines sont principalement sur le banc de touche à regarder pour un tableau d'ensemble qui est en pleine concordance avec le terrain économique puisque les pays européens entretiennent surtout des relations commerciales à prédominance intra-communautaire à quelques exceptions près.

En dehors des effets sur l'Euro, en troisième et dernier point, tout ceci renvoie au risque de contrepartie.

Revenons aux sources : les banques affaiblies par la crise financière ont été aidées par les Etats. En voyant le risque de ces derniers se dégrader à leur tour, les détentions d'obligations souveraines par les banques européennes engendrent un affaiblissement de leurs détenteurs en retour.

Deutsche Bank évaluait à 2 567 milliards de dollars à fin 2009 le montant total des encours d'obligations souveraines sur des pays membres de l'euro détenu par les banques allemandes (33% de ce total), françaises (30%), italiennes (24%) et espagnoles (13%), montant qui comprend également les prêts accordés en direct aux gouvernements et inscrits dans leurs livres comptables.

→ Dans un tel environnement, limiter toute contagion est un enjeu rapidement de dimension continentale où chaque pays en protégeant l'autre se protège lui-même ou risque de dériver avec lui. S'il y a une urgence de calendrier vue plus haut ou celle imprimée par les marchés, voilà de quel type est l'urgence de fond.

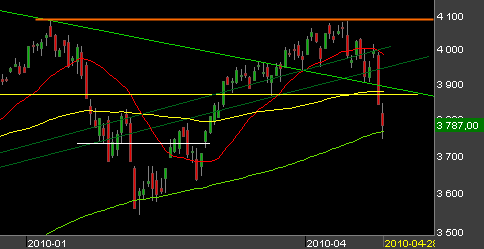

La bourse de Madrid perd en ce mercredi 28 avril - 2,99%. Francfort cède 1,22 % alors que le CAC 40 plie encore de 1,50 % avec une reprise d'appui sur la MM200 (vert) Dessous, l'objectif baissier est situé entre 3710,31 et 3 724,84 points, zone du gap du 1er mars dernier.

Le secteur bancaire américain s'offre un gain de 1,36 %. Le Dow Jones gagne sur la séance 0,48 % à 11 045,27 points.