Tout savoir (ou presque...) sur les bandes de Bollinger

|  |

La définition

Les bandes de Bollinger sont devenues quasi incontournables dans la plupart des analyses techniques. Mises en avant par le désormais célèbre John Bollinger, financier américain toujours en activité, elles permettent d'encadrer l'évolution des cours au sein d'une sorte d'intervalle de confiance.

Avant de voir comment les utiliser, et pour bien comprendre à quoi elles correspondent, il est important de détailler la façon dont elles sont construites. Cela va faire appel à quelques notions mathématiques et statistiques, mais pas de panique, nous allons nous limiter au strict minimum.

Les bandes de Bollinger sont constituées de deux courbes, qui forment une sorte d'enveloppe autour des cours. Ces deux courbes sont positionnées de part et d'autre d'une moyenne mobile arithmétique, en général une moyenne mobile à 20 jours (c'est à dire 4 semaines de cotation, soit à peu de choses près un mois). La distance entre ces courbes, appelées bandes de Bollinger, et la moyenne mobile (MM) est de deux écarts-types.

Arrêtons nous là un instant, car je sens que les non-matheux ne suivent plus. Qu'est-ce qu'une moyenne mobile arithmétique tout d'abord ?

La notion de moyenne mobile

Une moyenne mobile arithmétique (MMA), ou moyenne simple, est tout simplement la somme de n entités non pondérées, divisée par n. Dans le cas des marchés financiers, la moyenne mobile arithmétique à 20 jours est tout simplement la somme des 20 derniers cours de clôture, divisé par 20.

Elle est dite mobile car chaque jour qui passe, la donnée la plus ancienne est remplacée par le dernier cours de clôture. Le résultat final change donc progressivement au fur et à mesure du temps qui passe, donnant une vision lissée de l'évolution des dernières semaines.

L'intérêt d'une moyenne est de gommer les variations quotidiennes qui peuvent parfois ne pas être significatives.

Dans le cas des marchés financiers, il existe toutefois plusieurs moyennes mobiles. Certaines peuvent être pondérées, en accordant plus d'importance aux dernières séances qu'aux plus anciennes, d'autres peuvent s'appliquer non pas au seul cours de clôture, mais à un cours « moyen » construit à partir des extrêmes du jour, du cours d'ouverture et du cours de clôture. Il est d'ailleurs possible de faire dans ce domaine un peu tout ce que l'on veut, à condition que cela reste bien sûr cohérent par rapport au but recherché. Les bandes de Bollinger pourraient d'ailleurs très bien s'articuler autour d'une moyenne mobile autre que la MMA retenue, mais là n'est pas le sujet.

La notion d’écart type

Maintenant que vous savez ce qu'est une MM, venons-en à la notion d'écart type. Je ne vais pas rentrer ici dans le détail de l'écart type, car nous pourrions y passer des heures, et il faudrait que j'introduise la notion de variance, d'intégrale ou d'espérance mathématique.

Je vais donc juste essayer de vous faire toucher du doigt cette notion d'écart type, pour que ce soit le plus concret possible.

Si on considère un échantillon donné d'évènements ou de valeurs, l'écart type va permettre de mesurer la dispersion de cet échantillon autour de sa moyenne. Ainsi, lorsque l'on considère un nombre donné de cours de bourse successifs pour une même valeur ou un même indice, ces derniers vont se retrouver plus ou moins regroupés autour d'un niveau central, ou au contraire très dispersés lorsque le marché part dans tous les sens.

De même, si on prend un échantillon de 100 personnes dans un village, et que l'on étudie la répartition de leur âge (la fameuse pyramide des âges), il est facile d'imaginer que les résultats seront bien plus étalés que si on fait le même exercice sur la population d'une école élémentaire.

L'écart type représente justement la dispersion moyenne des données étudiées (les cours de bourse, l'âge, etc...) par rapport à la moyenne de ces données. En bourse, il donne ainsi une indication de la volatilité du marché, c'est à dire la capacité du marché à bouger plus ou moins fortement dans un laps de temps donné.

Je n'irai pas beaucoup plus loin dans la définition d'un écart type, mais je ne peux vous laisser avec ce raccourci sans vous avoir mis en garde sur les deux façons de calculer un écart type (au moins pour votre culture générale), si l'envie vous prenait à partir de votre calculatrice ou d'un simple tableur.

Selon que l'on considère que l'écart type calculé s'applique à un échantillon ou à une population globale de « n » données, le calcul est légèrement différent. Il existe donc en fait deux écarts types. Le premier, dit écart type sans biais, est obtenu par la racine carrée de la somme des carrés des distances à la moyenne divisé par n-1, tandis que pour le second, dit écart type descriptif, la division se fait par n.

Dans le cas qui nous intéresse, cette nuance n'est toutefois que d'une importance secondaire, puisqu'il ne s'agit pas de vouloir analyser les cours de bourse au centime près.

Que représentent les bandes de Bollinger ?

Nous avons donc vu ce qu'est une moyenne mobile, et plus ou moins ce qu'est un écart type. Revenons-en donc maintenant à nos moutons, j'ai nommé les bandes de Bollinger. Ces bandes sont positionnées de part et d'autre de la MM à une distance de deux écarts types. Pourquoi et que cela représente-t’il ?

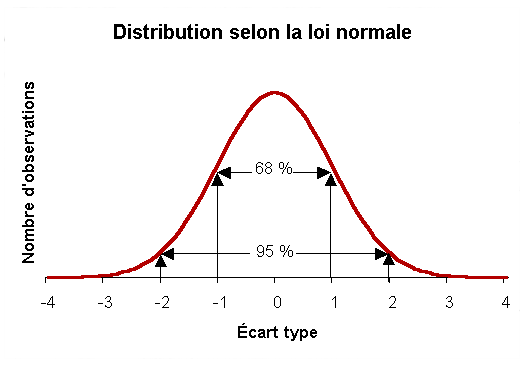

Lorsqu'on se livre à l'étude statistique d'évènements donnés dits aléatoires (comme peuvent l'être des cours de bourse), il est très fréquent que la distribution des résultats forme ce que l'on appelle une courbe de Gauss, ou courbe en cloche. On dit que la variable aléatoire ainsi étudiée suit une loi normale.

C'est par exemple a priori ce que l'on obtiendrait si on analysait la taille ou le poids des hommes sur Terre, ou les températures relevées années après années à un endroit donné et une date donnée. C'est l'hypothèse qu'a fait Bollinger quant à la distribution des cours de bourse. Des cours qui formeraient une cloche dont la partie centrale correspond à la moyenne mobile.

Et lorsqu'une variable suit une loi normale, les lois de la statistique nous indiquent que 95% de la population étudiée se trouve à plus ou moins deux écarts types de la moyenne.

Les bandes de Bollinger permettraient donc de matérialiser une enveloppe dans laquelle les cours auraient 95% de chances de se trouver à un instant donné. Ceci n'est en fait pas tout à fait vrai, et ce pour deux raisons principales :

- la première est que l'hypothèse de distribution des cours selon une courbe de Gauss est loin d'être acquise, et ce d'autant plus qu'on se limite à 20 séances seulement,

- la seconde vient du fait que la moyenne mobile que nous avons prise est calculée uniquement à partir des cours de clôture. C'est donc uniquement le cours de clôture qui a en théorie 95% de chances de se trouver à l'intérieur des bandes de Bollinger.

Mais peu importe, puisque le but n’est pas d’effectuer une analyse statistique précise de l’évolution des marchés, mais bien de construire un outil susceptible de nous aider dans la lecture des cours. Les approximations peuvent donc être un mal pour un bien - l’essentiel étant d’être conscient des limites pour savoir prendre parfois une certaine distance par rapport aux résultats obtenus - même si on a pu voir ce que des approximations trop poussées donnaient pour la théorie sur l'efficience des marchés.

L'idée de cette première partie était surtout de vous définir la notion de bande de Bollinger et de bien en comprendre les tenants et aboutissants, tout comme les limites, pour vous permettre de les utiliser en toute connaissance de cause.

Nous verrons justement la semaine prochaine comment les utiliser, et en quoi elles peuvent nous être utiles pour prendre nos décisions d'investissement sur les marchés.

| Ressource pégagogique: Fenêtre sur cours | |