Bourse : la confiance ne revient pas

La clôture en Europe s'est effectuée de manière très dispersée entre le CAC 40 qui grapille + 0,55 % au lendemain d'un Krach (cf. Krach à la bourse de Paris) et Franfort qui retrouve les plus bas de la séance d'hier à 5 326,63 points en baisse de - 1,12 %.

La clôture en Europe s'est effectuée de manière très dispersée entre le CAC 40 qui grapille + 0,55 % au lendemain d'un Krach (cf. Krach à la bourse de Paris) et Franfort qui retrouve les plus bas de la séance d'hier à 5 326,63 points en baisse de - 1,12 %.

Baisse des banques allemandes: Si Hypo Real Estate a réussi à se stabiliser avec une perte limitée à - 4,68 %, le bilan sur les bancaires allemandes est assez singulier avec la chute de Commerzbank de - 14,20 % et celle de la 1ère banque Deutsche Bank à - 8,94 % alors que les bancaires françaises terminent dans le vert hors Dexia, en queue de peloton à - 13,31 % qui inflige une baisse de - 2,30 % à nouveau à la bourse de Bruxelles. La Chancelière a reconnu que l'Allemagne ne fait pas du tout exception après un week-end et une première séance hier qui ont braqué les projecteurs sur les secousses que le système financier est entrain de subir au coeur même de l'Europe (cf. L'Allemagne apporte une garantie d'état sur les dépôts )

Plus engageant sur le front économique, les commandes à l'industrie ont augmenté de + 3,6 % en août en Allemagne mais voilà qui est déjà loin dans le passé avec les évènements de ces dernières semaines et qui n'a guère de poids aux yeux des investisseurs.

Après un point global réalisé dans l'article d'hier sur les marchés actions, les obligations, les monnaies, les matières premières et l'or, poursuivons aujourd'hui le panorama avec quelques éléments qui peuvent apparaître lointains vis à vis des considérations françaises, francophones, européennes ou américaines mais qui montrent l'état de dislocation en cours qui touche certains états à différents degrés et qui vous permettra de cerner plus avant la progression du risque en ce qui les concerne.

Dégradation du risque 'pays': insignifiant au premier abord, l'Islande agite les financiers car son premier ministre a reconnu que les problèmes financiers et bancaires pouvaient engendrer la faillite du pays. Au-delà de la thérapie administrée par les banques centrales des autres pays nordiques habituellement 'solidaires', la banque centrale a décidé de figer contre euro sa devise nationale en totale perdition sur les marchés des changes. Le taux d'intérêt est de 15 % comme l'inflation. Une demande de prêt d'urgence a été adressée à la Russie à hauteur de 4 milliards $ pour accroître les réserves de change de ce pays. La situation est également très suivie par les plus hautes autorités anglaises. La dégradation sur la solvabilité des pays et leurs monnaies que nous avons clairement évoquée au cours du mois de septembre a encore pris d'autres dimensions aujourd'hui pour des économies petites ou moyennes avec :

- la hausse surprise de + 0,40 % des taux danois à 5 % pour défendre la devise très attaquée (risque d'évasion de devises en mal de sécurité) dans un pays qui détient un des records d'endettement privé au monde avec un secteur bancaire qui a déjà vu l'engloutissement de la Roskilde Bank et dont la monnaie est pourtant arrimée à l'euro (dans une bande de fluctuation de 2,25 %)

- la baisse surprise de - 1 % en sens inverse de la banque centrale australienne qui passe ses taux de 7 à 6 % dans un mouvement plus vu depuis 16 ans pour tenter d'amortir les effets de la crise.

Chacun pare au plus pressé. Le seul 'tout début' de concertation qui semble avoir émergé concerne le relèvement à 50 000 € de la garantie des dépôts européens (ceci étant inférieur à la garantie française de 70 000 € ou à celle de la Hollande qui est passée à 100 000 € contre 20 000 précédemment et hors cas irlandais toujours en cours de négociation)

→ Le FMI a encore revu à la hausse les prévisions de pertes pour créances douteuses de 1 300 à 1 400 Mds $ en estimant que celles déjà comptabilisées à fin septembre s'élèveraient à 760 milliards $ ce qui laisse supposer que nous serions au milieu du gué dans cette crise dévastatrice qui nécessiterait toujours selon cette source 675 Mds $ de nouveaux capitaux au niveau mondial pour recapitaliser les banques à l'avenir.

La vision d'un traitement global de la crise réclamée par de nombreux économistes, et tel qu'il en ressort des 'leçons du passé' des crises financières précédentes, semble être une approche qui a progressé aujourd'hui avec des contacts entre américains et européens assez nombreux.

Le Dow Jones part à nouveau en vrille avec l'atteinte de nouveaux plus bas en dépit du sursaut en fin de séance hier. La clôture s'effectue à 9 447,11 points en baisse de - 5,11 % dans un climat à nouveau dégradé par la chute de - 26,23 % de Bank of America qui a fait paraître des résultats décevants et qui veut lever 10 milliards $. le bénéfice au titre du 3 ème trimestre a chuté de - 68 % mais reste positif à 1,18 Mds $. Le dividende est divisé par 2.

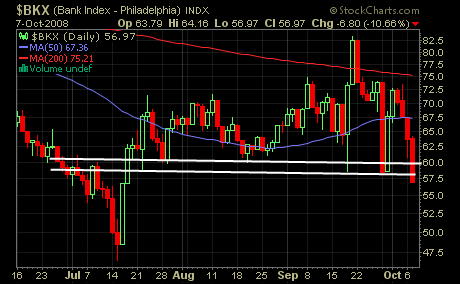

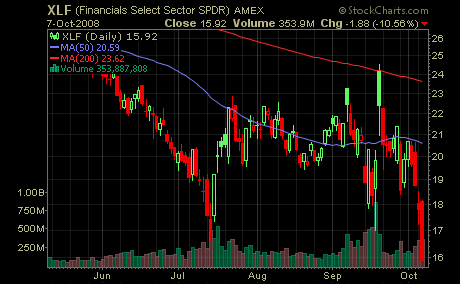

L'indice des banques US (1er graphe) perd plus de 10 % avec un support qui devient très incertain ce soir comme pour les financières (graphe n°2) qui perd également plus de 10 % avec un nouveau plus bas.

Après clôture de Wall Street, Standard & Poor's a indiqué conserver les notations de Natixis, Banques populaires et Caisse d'Epargne mais avec une baisse de la perspective de 'stable' à 'négatif' alors que les discussions pour un rapprochement d'une partie de ces établissements continuent par ailleurs.

*** Le 'crédit crunch' (= restriction du crédit) touche de manière très vive et très concrète le secteur de la consommation des ménages avec une baisse de - 7,88 Mds $ des crédits à la consommation aux USA en août, la première baisse depuis janvier 1998. Selon l'enquête de SpendingPulse affiliée à MasterCard, les dépenses des américains en septembre ont fortement baissé par ailleurs.