Radiographie des taux d'épargne des ménages

Le taux d'épargne aux USA a été exploré fin décembre :

Le taux d'épargne aux USA a été exploré fin décembre :→ Taux d'épargne US : une amélioration en trompe l'oeil

Nous allons voir ici la situation existante au sein des autres principales économies développées.

** Le taux d'épargne des ménages est la part du revenu non consommé. Dans l'expression populaire, c'est le pourcentage 'mis de côté'. Ces 2 phrases ne vous apprennent sans doute strictement rien et paraissent totalement superflues mais le préciser ainsi est important pour 2 raisons :

- tout d'abord parce que l'épargne a une fonction économique très importante pour le financement de l'économie et pour la croissance ou la décroissance du PIB. Il convient de la définir avant tout de manière large avec ces 2 implications.

L'épargne est soit investie, soit constitue un revenu différé ou alternativement un revenu 'soustrait' à la consommation, cette dernière déterminant de manière importante la croissance.

Dans le premier cas - soit l'investissement - sans l'épargne asiatique et moyen-orientale par exemple, les recapitalisations de certains banques US n'auraient pû se faire. Par ailleurs, les états qui lèvent des fonds pour leur différents plans assèchent l'épargne disponible pour d'autres supports d'investissement et l'accaparent.

La chose est cruciale d'autant que c'est une source de financement à long terme, condition même de la croissance.

En terme de revenu différé ou soustrait, en fonction des possibilités et des changements de comportements en terme d'épargne, elle peut constituer soit un 'amortisseur' (on puise dans son bas de laine pour compenser une faiblesse des revenus) ou bien devient au contraire un facteur aggravant car en augmentant encore plus le taux à titre de précaution, le revenu n'est pas consommé et vient affaiblir la croissance, exprimée par le PIB.

- d'autre part, délivrer une définition précise du taux d'épargne ne recouvre en fait que partiellement la réalité des données disponibles et de ce qu'elle représente sur le terrain.

En effet, si la définition peut paraître très simple : taux d'épargne = épargne / revenu disponible, elle fait référence suivant les appréciations nationales dans le monde et les modes de comptabilisation à des différences parfois notables ou sujets à caution.

Certains calculs se font en 'brut' (Insee) alors que d'autres l'expriment en 'net' (OCDE), sans compter les revenus dits 'ajustés' ou non 'ajustés' et autre débats d'intégration ou non intégration de tel ou tel élément

(Pour ceux intéressés par ces différences, voici un n° des cahiers statistiques de l'OCDE sur la comparaison des données Euroland/USA/ Japon et une autre source universitaire présentant les différentes variables qui posent problèmes et un calcul du taux français en 2000, via une mesure unique internationale qui le place dans la médiane alors qu'il fait partie des plus hauts internationaux habituellement)

*** En conséquence, nous allons passer en revue 3 sources de données :

→ Calcul INSEE pour la France : définition

. Autres définitions : taux d'épargne financière / formation brute de capital fixe (pour un ménage, il s'agit essentiellement de l'immobilier)

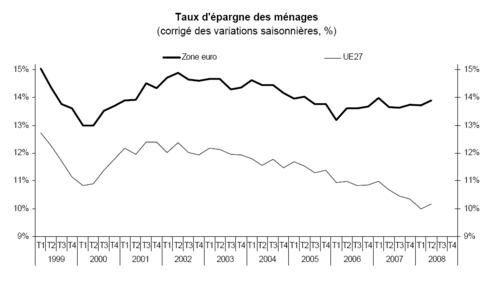

→ Eurostat (Office statistique des Communautés Européennes et utilisé par la BCE) :

La corrélation entre la zone euro et l'ensemble de l'union européenne s'est rompue début 2006. Les dernières données font état d'une hausse à 13,9 % au 2T08 contre 13,7 au premier (UE 27 : 10,2 contre 10 %)

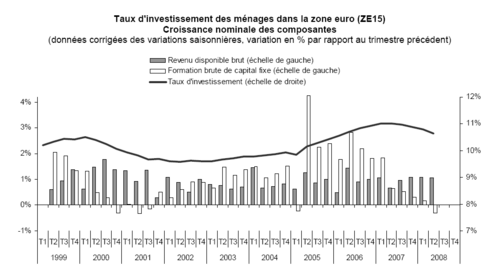

et le taux d'investissement reflue également depuis la mi-2007 après un pic dû à l'investissement immobilier mi-2005 qui ne cesse depuis la mi-2006 également de se réduire alors que les revenus sont restés constants :

Complément : Tableau des taux d'épargne dans l'ensemble de l'Europe selon l'obsevatoire de l'épargne européenne avec un graphe des principaux taux européens (sur la base des données d'Eurostat)

→ Statistiques internationales de l'OCDE :

La tendance, malgré des disparités, est globalement à la baisse depuis 1980 :

France et Allemagne se maintiennent toujours à haut niveau (Italie à 8,95 % en 2006) :

* Prévisions OCDE pour 2008 :

. 5 meilleurs taux (France 12,7, Suisse 12,6, Autriche 11,8, Allemagne 11,6, Irlande 10,6)

. 5 moins bons (Norvège 2, USA, 1,6, Australie 1,4, Danemark -1,9, Finlande - 2,7)

* L'OCDE prévoit une augmentation des taux d'épargne pour les pays développés :

| 1991 | 2000 | 2005 | 2007 | 2008 (prév) | 2009 (p) | 2010 (p) | |

| France | 10,43 | 11,96 | 11,69 | 12,39 | 12,69 | 13,28 | 13,20 |

| Allemagne | 12,89 | 9,21 | 10,57 | 10,84 | 11,62 | 12,93 | 12,98 |

| G7 (12,78 % en 78) | 10,51 | 5,12 | 3,53 | 3,25 | 3,79 | 4,66 | 4,40 |

| Moyenne OCDE (78 : 13,06 %) | 11,30 | 5,60 | 3,94 | 3,60 | 4,17 | 5,01 | 4,87 |

. Tableau de bord de l'épargne en Europe : récents comportements d'épargne et d'endettement des ménages européens - Octobre 2008 - Source : OEE -

Bilan : l'orientation générale des ménages aux USA, au Canada (cf. article d'hier) et un peu partout dans les pays développés est à la reconstitution des taux d'épargne et au désendettement. C'est sain en soi à long terme mais c'est aussi un défi immédiat pour la croissance.