D'Athènes à Madrid, les risques du marché actions

Les taux d'intérêts grecs n'apportent aujourd'hui plus guère d'informations directement exploitables en dehors de calculs de probabilités sur le défaut de paiement et les pertes que le marché envisage pour les porteurs d'obligations grecques.

Le suivi des taux à l'automne 2009 apportait une information à la base sur le problème naissant comme notre évaluation des spreads Grèce / Allemagne (10 ans) publiée le 8 avril 2010 que nous remettons ci-dessous pour mémoire:

< 3 % = normalisation

> 3 % et < 6 % = zone sensible

> 6 % = zone de danger pour la Grèce (avec début de contagion possible)

une grille de lecture qui a bien permis de cadencer l'état d'avancement du dossier pris pour cible par les marchés et de manière assez similaire pour l'Irlande et le Portugal un peu plus tard.

Tant que les spreads ne reviendrons pas dans ces zones, il est difficile d'envisager un retour du pays sur les marchés en vue d'émettre une obligations à 10 ans et toute détente sur les taux à de tels niveaux n'incorpore que des améliorations assez peu significatives au jour le jour dans l'attente en milieu de semaine du vote du parlement du plan de mesures destiné à débloquer, dans le cas positif, l'aide de l'UE et du FMI.

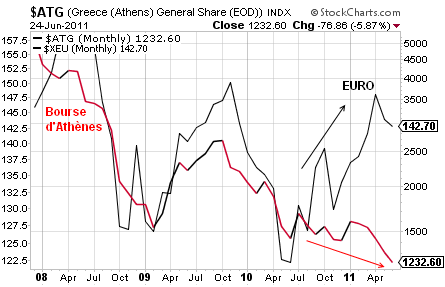

Le marché actions grec offre par contre une configuration qui montre que le potentiel d'aggravation est loin d'être épuisé avec une position des plus délicates pour la bourse d'Athènes qui est revenue sur un support historique (ci-dessous) Pour l'instant le support tient mais toute défaillance des acheteurs pourrait propulser les cours sur un support qui se situe légèrement sous 1000 points.

En cas d'enfoncement, les dégagements pourraient être très marqués et se ressentir, même amoindris, sur les autres places. Pour la Grèce, sous le support le risque est de voir les investisseurs délaisser durablement la place d'Athènes. Le cap est décidément historique pour la Grèce.

→ Quelle menace pour l'euro ?

En piqûre de rappel par rapport aux éléments présentés durant les crises irlandaises et portugaises afin de ne pas faire d'amalgames dans les enchaînements, la faiblesse du marché boursier grec n'a eu qu'une influence assez marginale sur la marche de l'euro-dollar jusqu'ici.

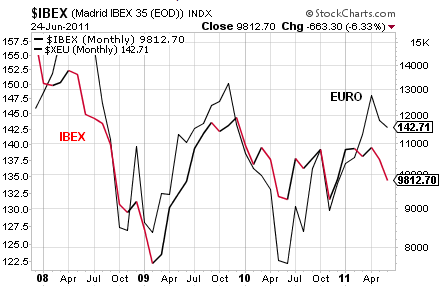

Ceci à l'inverse de l'IBEX35, indice phare de la bourse de Madrid, beaucoup plus corrélé aux oscillations de la monnaie unique (3ème graphique)

La situation de la bourse espagnole est certes encore très éloignée de celle de la bourse grecque mais la configuration apparaît cette semaine particulièrement sensible à toute dégradation d'ensemble en zone euro ou venue de Grèce.

Après la rupture du support ascendant, les cours se sont stabilisés sur 9750. Les achats reprennent. Attention à toute clôture mensuelle cette semaine sous ce dernier support. A plus long terme, dans des marchés soumis très souvent à des décisions en demi-teinte de la part des autorités, l'IBEX aura fort à faire cet été pour se dégager des importantes résistances qui coiffent les cours.