Finance - Les 4 grands messages des taux américains

Les taux figurent parmi les plus puissants indicateurs que l'on puisse trouver sur les marchés financiers et sont d'une aide précieuse dans la détermination du timing des grands événements économiques et financiers.

Les taux figurent parmi les plus puissants indicateurs que l'on puisse trouver sur les marchés financiers et sont d'une aide précieuse dans la détermination du timing des grands événements économiques et financiers.

En Europe, dès l'automne 2009, l'éclatement des taux, et donc des conditions de financement entre les différents pays de l'Euroland, annonçait la crise des risques souverains, des éléments présentés en détail dans notre article du 21 novembre 2009. Un rapide résumé sous forme d'histogramme est disponible ici qui envoyait un message sur lequel il n'est aujourd'hui plus besoin de revenir. Après le choc commun lié à la crise financière, une nouvelle phase s'ouvrait sur fonds de déficits et d'endettements publics sur-dimensionnés infligeant des divergences de taux entre pays. Chacun connaît la suite.

→ Qu'en est-il aux USA ? Sommes-nous face un simple ralentissement de la croissance ou s'agit-il d'un retour en récession ? Double dip ou double creux à venir ? Que dit le marché obligataire à ce sujet ?

Le différentiel (ou spread) entre les taux longs (à 10 ans) et les taux courts (à 3 mois) est l'un des meilleurs précurseurs de tendance permettant d'évaluer les risques de récession à venir.

Depuis un demi-siècle ci-dessous, chaque baisse du différentiel entre taux longs et taux courts annonçait une récession à l'horizon et inversement une reprise lors d'une élévation du spread. A 2,97 % exactement ce jour 22 juin 2011, le message est celui d'une poursuite du cycle de croissance sur un rythme en légère décélération. Attention toutefois, de tels niveaux sont présents depuis déjà une longue période.

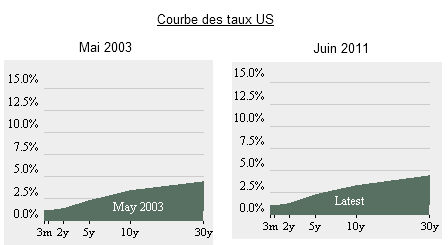

→ 2nd message : Nous 'serions' comme en mai 2003

Comme il peut être intéressant de se situer dans le temps pour savoir à quoi correspond la situation actuelle, tout en se gardant de comparaisons hâtives, les problèmes de dettes et de risques de faillites étant bien supérieurs aujourd'hui à ceux de l'époque tout comme les stimuli budgétaires et monétaires totalement hors normes à l'heure actuelle, la courbe des taux à ce jour correspond à celle qui prévalait en mai 2003.

→ 3ème message : pas de hausse des taux directeurs avant 1 an

Cette reprise difficile notamment en raison de la situation totalement déprimée de l'immobilier américain et de la persistance du chômage ont à nouveau porté la Fed à maintenir aujourd'hui même à l'issue de son Comité de politique monétaire (FOMC) ses taux directeurs (Fed funds rates) au plancher dans une fourchette de 0 à 0,25 % pour « une période prolongée » selon l'expression habituelle. C'est à dire ?

Depuis le 1er rendez-vous annuel de la Fed en janvier dernier (Jan Fomc) et la mi-juin (courbe rouge ci-dessous), le marché obligataire suivant les taux futures ci-dessous n'entrevoit plus de hausse des taux avant au mieux mai 2012 contre la fin 2011 selon les anticipations présentes début 2011.

→ Inflation ou déflation ?

Après un pic juste au-dessus de 3 %, les anticipations d'inflation* sur les marchés de taux américains reviennent aux alentours de 2,5 % sur 5 ans (*définies de manière classique par le différentiel de taux entre les taux nominaux c'est à dire des obligations à taux fixes moins les taux des obligations indexées sur l'inflation – la courbe ci-dessous reprend une mesure un peu plus poussée avec des forward, contrats à terme sur les taux)

Sur 10 ans, les anticipations d'inflation du marché obligataire américain, selon la mesure classique, reviennent aujourd'hui à 2,168 % contre 2,666 % le 11 avril dernier.