Crises financières et bancaires : quelques rappels historiques

Voici la 3 ème partie sur les risques souverains. Dans la première, différents éléments de mesure nous ont permis de préciser et d'évaluer la dynamique actuelle des risques souverains, c'est à dire du crédit des états :

. Comprendre la Finance - Risques souverains : une vive et large dégradation

dans la seconde, nous avons vu que cette dynamique allait à la rencontre d'une donnée démographique assez lourde qui pose quelques défis à moyen terme :

. Risques souverains et déficits sociaux

Aujourd'hui, nous allons plonger dans l'histoire des crises financières dont l'enseignement est finalement assez simple : les crises financières sont un phénomène courant (à l'échelle de temps des Etats) et récurrent.

En tout cas c'est ce qui ressort d'une étude tout à fait extraordinaire réalisée l'an passé par l'ancien économiste en chef du FMI, Kenneth S.Rogoff, intitulée "Cette fois c'est différent : Une vue panoramique de 8 siècles d'histoire des crises financières" (Harvard / NBER) qui compile un très grand nombre de sources qui vont de l'Angleterre du 14 ème à la crise des subprimes en passant par l'Inde et la Chine ou encore l'empire espagnol.

A chaque fois pratiquement, on se demande ce qui se passe, et finalement, en regardant un peu en arrière, on s'aperçoit qu'on retombe très souvent sur les mêmes dynamiques et les mêmes maux...

Une des conclusions (et confirmation) montre que les crises partent fréquemment d'un centre financier avec transmission des chocs via les taux d'intérêts et l'effondrement du prix des matières premières. "Ainsi, la crise financière US dites des subprimes est loin d'être unique" notent les auteurs.

Les défauts sont même vu comme étant pratiquement un phénomène universel pour les pays évoluant d'une économie ayant un statut d'économie émergente à celui d'économie développée. L'espacement entre les crises (en années ou en décennies) donne enfin le sentiment presque à chaque fois que "cette fois, c'est différent..."

Par contre si le socle des crises est commun, une fois qu'elle est activée et touche durement un état, il y a plusieurs manières pour celui-ci de faire défaut ou de faire "faillite" sur ses engagements (debasement, défaut sur dette extérieure, restructuration de dettes, défaut sur dette domestique, via la monnaie, etc...). Tout cela sera traité dans un 2 ème temps pour vous guider et voir les éléments clefs à regarder pour comprendre ce qui se passe ou pourrait se passer dans le pays où vous résidez.

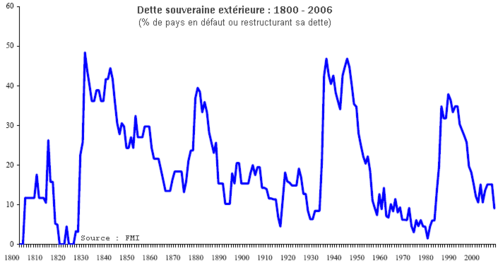

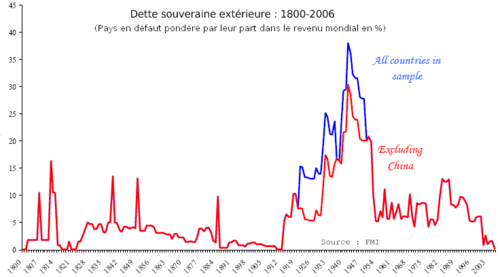

Pour cette première approche, voyons ce qu'il en est sur les dettes extérieures :

Nous étions arrivés en 2006/2007 à un moment particulièrement favorable d'un point de vue historique d'autant que si on rapporte le nombre de pays en défaut par rapport à leur poids économique au niveau mondial, rarement nous avions enregistré aussi peu de sinistres :

Nous avions globalement alors, comme plusieurs fois évoqué, des investisseurs insensibles au risque... la notion de risque s'était dissipée puisque les cas étaient extrêmement peu nombreux et importants au départ de la crise.

→ Terminons avec quelques cas récents les plus importants :

Le FMI a commandé fin 2008 aux mêmes auteurs de l'étude ci-dessus un rapport sur les conséquences des crises financières et bancaires récentes. Y sont reprises les 5 plus importantes dont celles dans les pays nordiques et particulièrement en Suède en 1991 dont le traitement comme vous le savez tient lieu de référence.

- 1 ère conséquence : la chute des actifs financiers est longue et profonde avec une baisse du prix des habitations de - 35 % en moyenne et une baisse de - 55 % des actions sous un délai de 3 ans et demi.

- 2nd conséquence commune : la baisse importante du PIB et la hausse du chômage.

- 3 ème conséquence : (qui nous intéresse particulièrement pour juger de l'évolution potentielle sur les risques souverains) la dette des gouvernements et des états augmente en moyenne de 86 % dans les 3 ans suivant le début de la crise pour les crises financières majeures de l'après-guerre.

Néanmoins, ces hausses de dettes publiques dans les crises ci-dessus ne proviennent pas majoritairement du renflouement du système bancaire et financier mais de la baisse des recettes fiscales et de la hausse des dépenses liées aux plans de relance mis en oeuvre pour contrer le cycle récessif qui s'était développé à la suite de l'éclatement de la crise. Il est par ailleurs très difficile de l'évaluer par rapport 'au coût économique'. De grandes disparités existent.

Nous continuerons le week-end prochain justement avec une évaluation du coût financier lié au système bancaire pour la crise actuelle, des capacités d'absorption de tels chocs pour les pays et des inconnues liées à ce type de renflouements.