La Fed tente l'électrochoc

Copyright © Apprendrelabourse.org - La Fed a annoncé qu'elle maintenait ses taux directeurs à 0 / 0,25 %. N'ayant plus de marges de manoeuvre à la baisse, ceux-ci étant à zéro, elle souhaite néanmoins utiliser tous les moyens pour faciliter la reprise économique. D'autres mesures ont été annoncées pour ce faire.

Copyright © Apprendrelabourse.org - La Fed a annoncé qu'elle maintenait ses taux directeurs à 0 / 0,25 %. N'ayant plus de marges de manoeuvre à la baisse, ceux-ci étant à zéro, elle souhaite néanmoins utiliser tous les moyens pour faciliter la reprise économique. D'autres mesures ont été annoncées pour ce faire.

Rappelons que son analyse est la suivante : tant que le secteur bancaire et financier est grippé, il ne peut y avoir de sortie de la situation économique par le haut. Son attention porte donc sur des mesures propres à relancer la machine du crédit, c'est à dire à en assouplir le circuit et les taux plus largement. Elle va utiliser donc d'autres biais.

→ Les mesures énoncées:

- elle va se porter acquéreur jusqu'à un montant potentiel de 300 milliards $ d'obligations d'Etat à long terme durant les 6 prochains mois.

- elle va augmenter ses achats de titres adossés à des créances hypothécaires émises par les agences Fannie Mae et Freddie Mac, à hauteur de 750 milliards $.

- elle réaffirme qu'elle maintiendra les taux directeurs très bas comme actuellement durant une longue période.

→ Situation de départ et conséquences des actions antérieures de la Fed sur la courbe des taux :

→ Effets théoriques attendus par les mesures :

→ Réaction du marché obligataire (on dit aussi marchés de taux) : tout le monde se 'rue' par anticipation sur les obligations d'état à long terme compte tenu de l'importance de cet acheteur qui se profile à l'horizon. Le prix des obligations s'envolent et leurs taux baissent :

→ Réaction du marché obligataire (on dit aussi marchés de taux) : tout le monde se 'rue' par anticipation sur les obligations d'état à long terme compte tenu de l'importance de cet acheteur qui se profile à l'horizon. Le prix des obligations s'envolent et leurs taux baissent :

. Au sein de l'économie, les crédits basés sur ce taux déjà en cours ou à venir sont donc moins chers pour leurs souscripteurs. Le coût en intérêts se réduit pour les agents économiques qui ont des crédits avec des références à long terme ou s'apprêtant à le faire sur ces bases.

. 2ème conséquence en terme d'assouplissement des circuits du crédit : tout investisseur susceptible de placer ses fonds est moins attiré vers ce type de placement dont la rémunération baisse. La probabilité ou la propension de les voir choisir d'autres supports s'accroît. L'émission de nouveaux emprunts par les sociétés devient relativement plus attractive, permettant à l'économie de repartir sur le terrain (une fois l'effet spéculatif passé sur cette hausse des obligations à court terme)

. 3 ème conséquence : le coût en terme d'intérêts des nouvelles émissions d'obligations pour financer l'énorme déficit budgétaire pour le Trésor US se réduit allégeant la charge pour le budget de la nation et le contribuable.

Il existe des limites et des inconvénients à ce type de méthodes dites 'non-conventionnelles'. Nous les explorerons un peu plus tard dans un article dédié à la suite de Comprendre la finance : politique monétaire restrictive ou accommodante ?

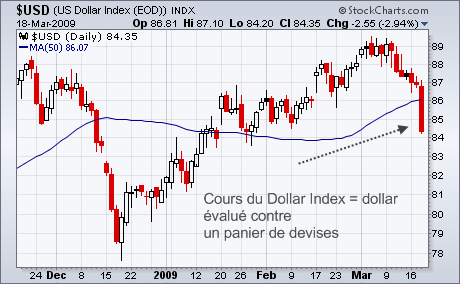

→ Qui dit baisse des taux sur le dollar, dit différentiel de rémunération entre le dollar et les autres devises en baisse (Cf . Apprendre et comprendre la bourse, la finance et l'économie : taux d'intérêt et devises) L'attractivité de la devise US avec un tel programme d'achat sur les obligations à long terme devient relativement moins intéressante par rapport à l'euro qui s'envole de + 3,65 % à 1,35 $ ou au yen qui prend + 2,81 %. :

Il s'agit d'un repli conséquent pour le dollar Index sur une résistance qui l'est tout autant et que nous suivons depuis mi octobre (Cf. Marché des changes : Insaisissable dollar ... (Suite) ) L'once d'or s'ajuste également en hausse de + 3 % à 941 $.

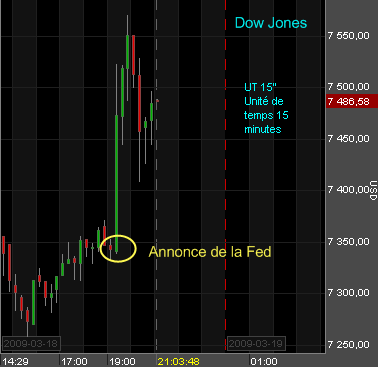

Le Dow Jones termine en hausse de + 1,23 % à 7 486,58 points. Le CAC 40 avait terminé plus tôt à 2 760,34 points en baisse de - 0,25 % (Des données statistiques sont parues aujourd'hui et seront traitées en rappel rapide demain éventuellement, leur importance étant moindre que les données ci-dessus)