Comprendre l'économie : dynamique historique du déficit budgétaire américain

Copyright © Apprendrelabourse.org - Quiconque suit l'actualité ces derniers mois ou simplement ouvre sa radio à un feu rouge est confronté à l'évocation de sommes évaluées en dizaines ou centaines de milliards voire en trillion (mille milliards), lequel chiffre est le plus souvent précédé du mot 'deficit'. On s'y perd et personne ne voit exactement ce que cela représente.

Copyright © Apprendrelabourse.org - Quiconque suit l'actualité ces derniers mois ou simplement ouvre sa radio à un feu rouge est confronté à l'évocation de sommes évaluées en dizaines ou centaines de milliards voire en trillion (mille milliards), lequel chiffre est le plus souvent précédé du mot 'deficit'. On s'y perd et personne ne voit exactement ce que cela représente.

Pour un français habitué à 30 ans de déficits budgétaires d'affilée de la part du gouvernement le mot déficit a tendance par ailleurs à ne plus faire réagir (je n'ai personnellement jamais entendu parler d'autre chose que du 'trou' de la sécu comme si un surplus était de la science-fiction. Et pour la plupart des gens que je connais l'état a un déficit comme il y a de l'herbe dans leur jardin...)

Quand vient l'évocation d'un déficit étranger et a fortiori américain, on perd encore plus pied et la présence de déficits 'jumeaux' (budgétaire et commercial) rend la notion encore plus aléatoire pour sa compréhension. Psychologiquement enfin, l'être humain a une étonnante tendance ''à retourner" positivement l'évocation d'un déficit qui se creuse et le décrit comme quelque chose qui progresse ou grimpe avec des titres du type 'le deficit crève le plafond' (si, si... vérifiez sur le site j'ai dû faire de même à plusieurs reprises !)

Cet article vise donc simplement à vous montrer d'où l'on vient, où on en est et quelle est la direction à venir, en visualisant ce que représentent ces sommes.

L'exercice est d'autant plus important que le marché prendra connaissance mardi à 20 heures du chiffre du déficit budgétaire pour décembre et surtout que les prochaines semaines vont voir l'entrée en scène du nouveau Président élu, Barack OBAMA, qui présentera au Congrès son plan de relance. Le marché va prendre en compte la perspective d'ensemble de la nouvelle administration. Enfin, avant de voir dans le détail l'endettement dans d'autres articles futurs, il convient évidemment de commencer à regarder le débit du déficit qui l'alimente à la base.

Rappel : comme pour un ménage, l'état fédéral tient un budget avec des entrées et des sorties, des recettes et des dépenses. L'exercice fiscal aux USA démarre fin septembre. Nous sommes donc dans l'exercice 2008/2009.

√ Explosion à la hausse des dépenses et baisse constante des recettes :

Contrairement à la précédente récession (et les baisses d'impôts de Bush), les recettes ne s'effondrent pas mais sont sur une tendance de décélération longue depuis des records de progression historique, en corrélation quasi parfaite avec le cycle immobilier. A l'inverse ce sont les dépenses qui s'envolent fortement (avec notamment le plan Bush de relance courant 2008 d'environ 150 Mds $)

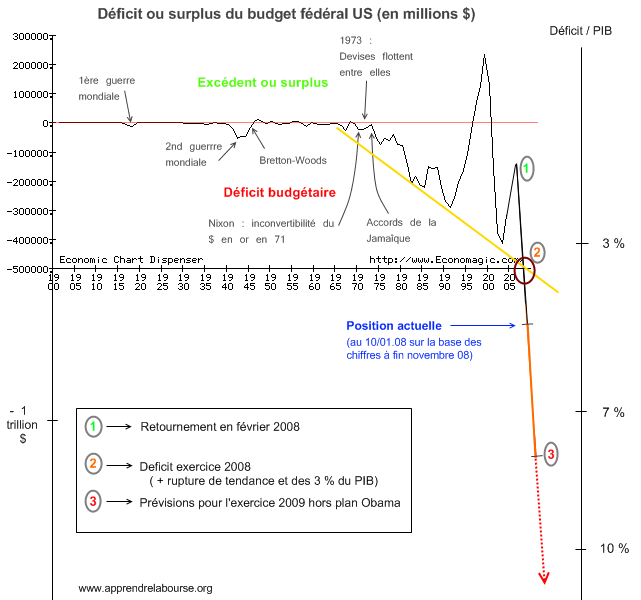

→ Graphique historique depuis 1900 & perspectives : la plongée dans l'inconnu

* Pour mémoire articles principaux sur le sujet:

Février 2008 : rupture de tendance, le déficit s'accentue à nouveau

Juillet 2008: confirmation et prévision d'un déficit de 389 Mds contre 160 l'an passé.

10 décembre 2008 : le déficit de novembre équivaut au montant de la totalité de l'année 2007 et sur 2 mois à à 90 % du déficit de 2008 (qui est ressorti entre temps à 450Mds $ soit 3,1 % du PIB)

* Prévisions : J'ai repris ici la prévision de 1 200 MDs $, correspondant à 8,3 % du PIB, du CBO (Bureau du Budget du Congrès US) parue il y a 4 jours en arrière et qui ne tient pas compte du plan Obama. Certaines prévisions d'économistes vont jusqu'à 2 000 Mds $ pour le futur prévisible. Le CBO prévoit de revenir à 4,9 % du PIB en 2010...

Très évocateur, ce graphe est néanmoins quelque peu trompeur car la légende de droite n'est valable que pour les données après 1990. Avant, l'inflation et la croissance de la taille du PIB écrasent complètement les oscillations pour la période antérieure.

Voyons cela avec une comparaison historique de l'excédent ou du déficit en pourcentage du PIB/PNB :

→ Un déficit budgétaire prévisionnel de "temps de guerre" :

Source : histoire économique du XXème siècle de Brad DeLong (1997), prof. Université de Berkeley, Californie (a travaillé au NBER, à la Fed de San Fransisco, membre de l'administration Clinton et au Trésor)

Évalué à 8,3 % du PIB, le déficit de l'exercice en cours dépasse celui enregistré au plus fort de la Grande Dépression. En tenant compte des anticipations les plus négatives on se rapproche même de celui atteint au plus fort de la 1ère guerre mondiale. Quoiqu'il en soit, jamais un déficit n'avait été aussi important en temps de paix (hors Irak s'entend)

Dans l'attente ces prochains mois de la validation de cette perspective et la cassure des plus bas à 5/6%, on peut établir dès aujourd'hui que le redressement en tendance opéré depuis les plus bas des années 70 a d'ores et déjà été brisé (Cf. graphe ci-dessous et ligne en pointillés/ en bleu les administrations Démocrates / en rouge Républicains)

Très très schématiquement, depuis l'ère de Lyndon Johnson (succède en 63 à Kennedy-68) qui a vu la mise en place de l'aide sociale Medicare et Medicaid, la volonté de discipline en matière budgétaire qui l'animait a été contrecarrée dans sa mise en place par la guerre du vietnam et les difficultés économiques des années 70. Depuis l'ère Reagan, dans les années 80, le principe qui a prédominé en matière fiscale et budgétaire se résume par la formule 'toute réduction d'impôts s'autofinance par le surplus de consommation, d'investissement et donc de croissance qu'elle va générer et donc par l'impôt supplémentaire qui en résultera'.

Sous Clinton, favorisés par une croissance économique record durant la décennie 90, les américains se demandaient même à partir de 98 comment ils utiliseraient leurs surplus et même à quoi ressemblerait un monde dans lequel l'état n'aurait plus d'endettement (Oui le débat concernait les conséquences d'un marché obligataire asséché. On a peine à l'imaginer aujourd'hui et peu s'en souvienne) Fort d'une dynamique de surplus importants, G.W Bush a bâti son programme sur des réductions d'impôts très importantes et l'a maintenu en dépit de l'arrivée de la récession en 2001. D'abord temporaires, les mesures sont devenues permanentes et l'Irak est venu accroître le poids des dépenses.

. Suggestion de lecture pour en savoir plus : Alan Greenspan, 'Le Temps des turbulences' - JC Lattès. De très longs chapitres et passages portent sur l'histoire budgétaire et fiscale des USA et les implications sur le reste du monde. Si Greenspan a été pendant près de 20 ans le Président de la Fed, il a été présent au plus haut niveau depuis Johnson et donne de l'intérieur et avec recul une description très intéressante et accessible des évolutions historiques en la matière.

Conclusion : no comment sur la direction actuelle, les graphes parlent d'eux mêmes. Du trop court résumé historique ci-dessus, il résulte toutefois un point positif à ne pas négliger ou plutôt une marge de manoeuvre comme beaucoup l'estiment. Il s'agit de la capacité à lever des impôts une fois la récession terminée en revenant sur les exonérations et baisse d'impôts de Bush et Reagan et toutes celles réalisées en 30 ans.

Aucun article ne paraîtra sur le sujet pour une évaluation de cette possibilité dans l'immédiat et avant au moins l'été cela étant beaucoup trop tôt pour juger de la politique du nouveau président et des possibilités en fonction de la profondeur et de la durée de la crise. Nous nous concentrerons sur l'endettement. Il est à noter que le poids fiscal a été allégé en certains endroits et pourraient effectivement faire l'objet d'un retour aux anciennes valeurs historiques générant des recettes en cas d'amélioration. Ceux qui veulent d'ores et déjà pénétrer le sujet trouveront sur Tax Policy Center, toute une série de données pour s'éclairer. Mais encore une fois, les soucis, ce sont les dépenses et les engagements qui peuvent être 'appelés' en paiement à tout moment ...et les deux augmentent sans aucune stabilisation et visibilité à ce jour.