Piqûre de rappel avec les banques et émergence du "risque souverain" en zone euro

Le CAC 40 perd - 1,62 % à 3 246,12 points dans une absence de volumes, une absence de nouvelles susceptibles de faire oublier les chiffres du chômage annoncés semaine dernière et dans une ambiance d'attente des premiers résultats des sociétés qui commencera ce soir avec Alcoa.

Le CAC 40 perd - 1,62 % à 3 246,12 points dans une absence de volumes, une absence de nouvelles susceptibles de faire oublier les chiffres du chômage annoncés semaine dernière et dans une ambiance d'attente des premiers résultats des sociétés qui commencera ce soir avec Alcoa.

Les bancaires en Europe, en dehors de Deutsche Postbank et Banco de Bilbao Vizcaya, n'ont pas été très touchées par les difficultés sur les titres qui ont refaits surface, il est vrai surtout après la clôture des bourses en Europe.

Le marché est pris par les rumeurs concernant la direction de Citigroup et de possibles pertes très importantes au titre du 4 ème trimestre. L'action plonge à New York ce soir de - 17,04 % et rappelle les difficultés enregistrées les mois passés par le compartiment. Bank of America et elle aussi touchée à - 12,01 %. La banque d'affaires J.P Morgan Chase & Co, qui a repris en partie Bear Stearns, et dont le cours est déprimé depuis le début d'année (déjà - 20 %) perd encore - 4,08 % sur la séance.

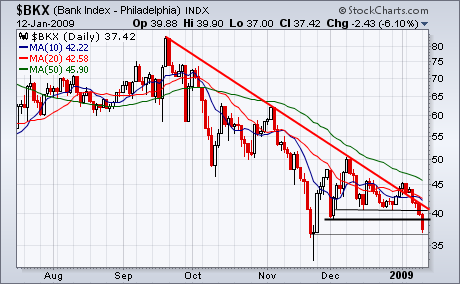

L'indice sectoriel des bancaires a pris en ce début de semaine une tournure assez peu engageante :

**** Ce début de semaine a aussi été marquée par la décision de l'agence de notation Standard & Poor's de placer 'sous surveillance négative' la note de crédit à long terme de l'Espagne.

Il s'agit d'une petite vague démarrée vendredi avec la Grèce et qui touche aussi l'Irlande. L'irlande est confrontée à une dégradation très rapide de ses finances publiques mais la mise sous surveillance négative n'a pas encore été activée. La perspective de la notation a été abaissée néanmoins de 'stable' à 'négative'. Les analystes manquent de visibilité sur un endettement passé de 24,8 % fin 2007 à 41,3 % fin 2008 et évoquent cette perspectives compte tenu du manque de visibilité et de la vitesse du mouvement.

Pour la Grèce, S&P rating services place la note court et long terme 'A/A-1' sous 'surveillance négative'. Le problème identifié est la faiblesse du secteur bancaire grec très dépendant des capitaux extérieurs, rendu encore plus vulnérable par la dépréciations de ses actifs en raison de la crise, cela pouvant impacter négativement les finances publiques. La Grèce est par ailleurs structurellement confrontée à un déficit courant, à un déficit budgétaire de 3,5 % (au-delà de la norme européenne admise par le Traité de Maastricht) et la dette publique représente 90 à 100 % de sont PIB, bien au-delà des 66 % enregistrés en moyenne en Europe.

Pour revenir à l'Espagne, une des économies les plus importantes de l'Union Européenne, cette mise sous surveillance ouvre sur la perte éventuelle à terme de la note suprême 'AAA'. En cause l'endettement privé très important qui a soutenu la croissance ces dernières années actuellement en phase d'inversion avec un désendettement prononcé des entreprises et des ménages en matière immobilière. En cause également bien sûr l'affaiblissement de la perspective du déficit budgétaire et de l'endettement. Toutefois, l'Espagne bénéficie d'une situation de départ 'assez haute' avec un endettement public limité à 36 % et un excédent budgétaire en 2007. Mais là aussi la vitesse de dégradation est impressionnante et le déficit public est vu comme dépassant rapidement les limites européennes (Pour résumer la crainte de S&P : 'Après une croissance longue et soutenue de la croissance, la correction est attendue toute aussi longue et soutenue...')

La dette espagnole à 10 ans se traite désormais avec un taux d'intérêt supérieur de + 0,92 % à celle de l'Allemagne, en hausse de près de 0,10 % sur la séance.

√ Zone Euro : entre éclatement et attraction

Longtemps suggérée, souvent redoutée, cela confirme que nous sommes bel et bien entrée dans la phase de réappréciation des 'risques souverains'. Ces éléments valident les nombreuses nouvelles de ces derniers mois qui ont fait glisser les risques de crédit de la sphère privée à la sphère publique. Touchant tout d'abord des pays limitrophes à la zone (Hongrie, Islande, etc...) cette phase vient frapper au sein de la zone Euro.

Le 'risque souverain' est l'appelation donnée en matière de crédit à l'analyse de la capacité d'un pays à assurer le paiement de sa dette pour en tirer des éléments de forces et de faiblesses et situer via des notations les vulnérabilités naissantes et anticiper les possibles défaillances et autres types de 'sinistres' en terme de probabilités. C'est une des composantes du 'risque pays' auquel sont confrontées les entreprises exportatrices et qui est souvent confondu avec le risque souverain.

→ Articles parus ce week-end :

. Radiographie des taux d'épargne des ménages