Finance - Zone euro : nouvelles divergences sur les taux

La question des déficits et de l'endettement public a pris ces dernières semaines une nouvelle dimension en entrant plus nettement dans la vie de beaucoup d'européens :

- en France avec la question du grand emprunt

- en Allemagne, pour ne citer que les 2 premières puissances de l'Euroland, après les élections qui ont permis de reconduire Angela Merkel à la tête de l'exécutif via une coalition remaniée dont l'orthodoxie financière, déjà malmenée par 2 plans de relance, s'est infléchie au profit de baisses d'impôts qui vont augmenter les déficits. La chancelière reconnait elle-même que ce pari est risqué: « il n’y a pas de garantie que ce plan fonctionne, mais il y a une chance. Je ne vois aucune chance si nous nous contentons d’économiser ».

De manière générale, la Commission Européenne aura rappelé l'engagement à la quasi totalité des États de revenir en 2013 sous la barre des 3 % de déficit / PIB (même l'Allemagne prévoit 5 à 6 % en 2010)

Tout ceci fait l'objet de débats assez politisés, dans un contexte de commentaires appelant à l'apaisement ou au contraire suscitant l'inquiétude pour des engagements financés dans une monnaie commune à 16 pays qui rendent la lecture des conséquences difficiles aux non-initiés et finalement un peu lointaine pour un français puisqu'il ne sera pas sollicité directement si ce n'est via le marché.

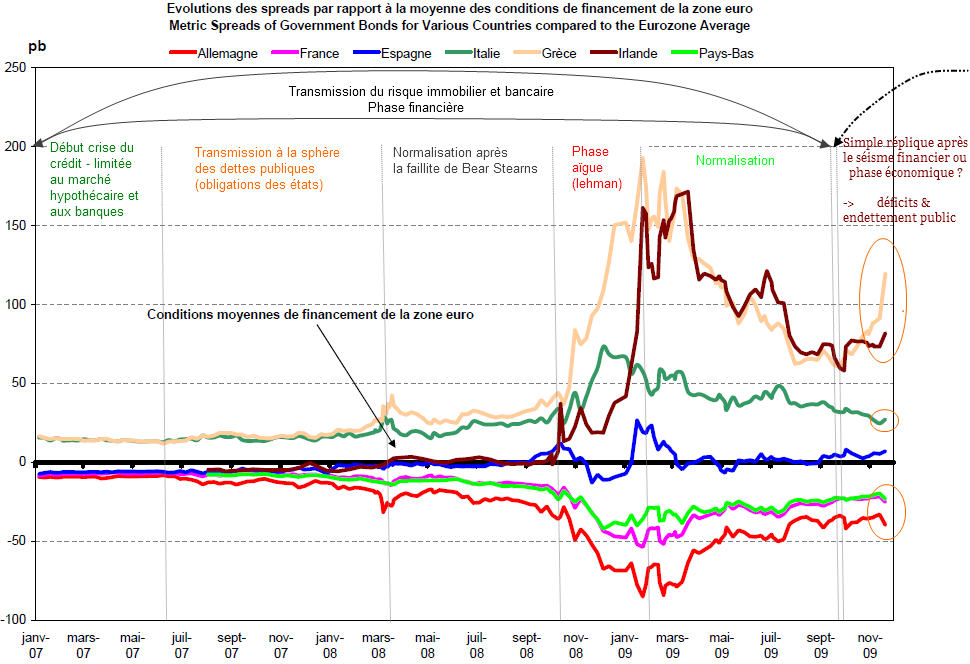

C'est l'occasion de revenir sur l'évolution des taux de la zone euro sur lesquels reposent tout les différentiels entre pays entre des éléments comme les tensions inflationnistes/déflationnistes, de croissance/récession et bien sûr et surtout la hiérarchie en terme de solvabilité sur les obligations gouvernementales de chaque pays que les taux expriment sur la qualité financière des membres.

• Comprendre le spreadomètre ci-dessous en détail

. Rappel express : chaque état membre emprunte en euro mais suivant des conditions qui lui sont propres en terme de taux d'intérêt. L'écart entre les taux, appelé spread, représente le pourcentage à payer en plus ou en moins par rapport à la moyenne de l'ensemble située au milieu (bp = base point = point de pase où 100 bp = 1 %)

Cliquer pour agrandir

A / le marché a connu une accalmie depuis le pic de stress de début 2009 mais la normalisation n'est que partielle. Elle ne signifie en aucun cas un retour à la normale, c'est à dire à la convergence recherchée existant depuis la création de l'euro qui prévalait jusqu'au 1er semestre 2007 et qui est la pierre angulaire de toute la construction. La période Lehman tient lieu en fait de support.

B / Une 6 ème étape semble avoir débuté il y a quelques semaines avec de nouvelles divergences dont les plus vives touchent l'Irlande et surtout la Grèce.

C / Le marché se scinde de plus en plus nettement en 3 groupes.

D / La seule lecture de ce graphe ne permet pas de répondre clairement sur la cause : est-ce lié à une nouvelle secousse externe, soit d'ordre bancaire, ou est-ce plutôt d'ordre interne (lié à la situation des déficits propres et à l'économie de ces pays) ?

Pourtant dans le groupe de l'Italie et de l'Espagne, l'évolution est de plus en plus autonome directement liée à la situation interne (L'Italie a un endettement élevé qui l'a toujours mal placé dans ce cadre mais la crise l'affecte moins, ses banques ayant été peu touchées, d'où sa tendance à retrouver la moyenne. En revanche l'Espagne qui a connu de grands chocs a pu résister car elle disposait d'une meilleure situation initiale mais elle n'arrive plus à réagir maintenant avec le groupe réputé le plus solvable et s'écarte négativement de la moyenne)

On pourrait arrêter l'analyse ou le constat ici et ne retenir finalement qu'une nouvelle phase dans laquelle la situation des pays cités ne fait que confirmer ce que l'on savait déjà plus ou moins de leur évolution.

Nous verrons demain en 'poussant' l'investigation un peu plus loin qu'il existe en utilisant des éléments déjà vus, de fortes probabilités que ce mouvement soit bien lié à nouvelle phase non purement bancaire ou financière.

Par ailleurs, la situation de la Grèce qui peut apparaître anecdotique au premier abord car constituant une faible fraction de l'espace économique européen n'en est pas moins représentative, en accéléré, d'un mouvement général assez peu enthousiasmant à un échelon qui dépasse le cadre européen.