La bourse s'offre un rebond

Les résultats de Société Générale publiés avant bourse débouchent sur un profit de 426 millions d'euros au 3 ème trimestre contre seulement 180 millions un an auparavant et ce, en dépit d'un coût du risque (pertes, provisions et dépréciations sur créances) multiplié par plus de 2 à 1,5 milliards €.

Cette information a permis au CAC 40 d'entamer la séance de manière positive par la suite soutenue par les autres annonces statistiques du jour :

→ L'indice ISM d'activité du secteur des services aux USA reste en zone d'expansion pour le 2ème mois consécutif mais s'érode de 0,3 à 50,6 en octobre sous les attentes qui se situaient à 51,5. Les nouvelles commandes continuent cependant leur progression à 55,6 et les prix payés repassent au-dessus de 50 à 53.

En Europe, l'indice PMI de ce même secteur grimpe à 52,6 en octobre après 50,9 en septembre tiré par les affaires réalisées en France puisque l'indice national atteint 57,7 contre 53,2 le mois précédent et permet à l'indice européen de culminer à un plus haut de 22 mois (L'Italie entre en zone d'expansion pour la 1ère fois en 23 mois mais l'Espagne reste à la traîne à 47,7 alors que l'activité en Allemagne continue à croître mais à un rythme plus faible)

→ L'enquête ADP sur l'emploi américain indique que 203 000 postes ont été supprimés le mois dernier contre 198 000 attendu. Le chiffre de septembre a par contre été favorablement révisé de 254 à 227 000. L'amélioration n'est pas très sensible mais le secteur de la construction enregistre une amélioration après 3 mois de nouvelles dégradations.

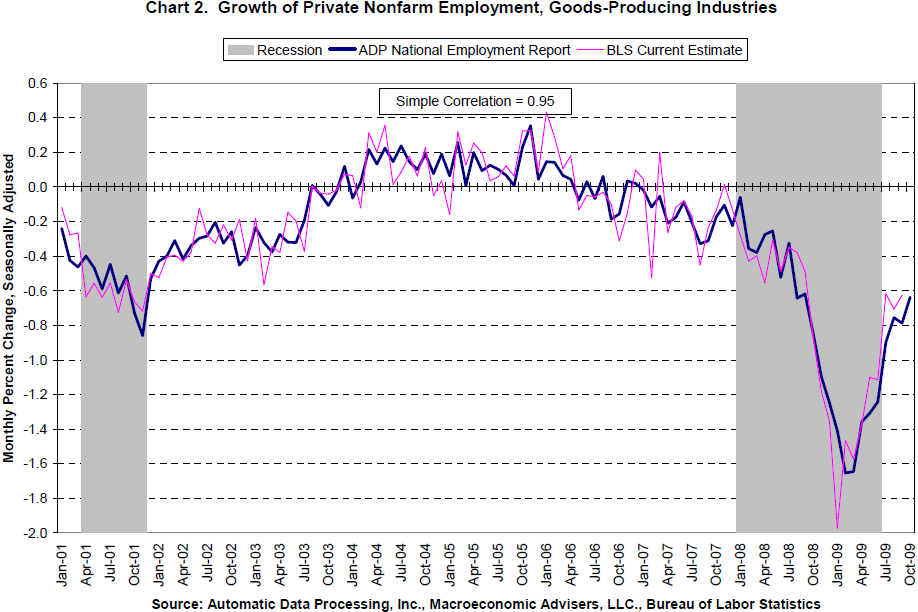

Vendredi paraîtra le chiffre officiel à 14 heures 30. Que peut on tirer de cette enquête qui paraît chaque mois 2 jours avant la statistique officielle du Bureau of Labour Statistics (BLS) ? Quelle est sa fiabilité ? Existe-t-il une réelle corrélation ?

Pour y répondre, voici ci-dessous l'historique de ces données sur les 12 derniers mois. En cliquant sur l'illustration, vous pourrez accéder à un document depuis le début de la décennie. La corrélation est très bonne mais subit quelques a-coups. Bien pour désigner la tendance mais des surprises sont présentes au mois le mois...

Source : RTT News & Adp

Source : RTT News & Adp

Il est à noter également la baisse à un plus bas depuis mars 2008 des annonces de licenciements suivant l'indice Challenger Job Cuts paru un peu plus tôt (à un rythme mensuel de 55 000 contre 66 000 précédemment)

Le CAC 40 entreprend un fort rebond à 3 670,33 points en hausse de 2,40 % qui rompt la tendance baissière en place en données horaires depuis le 23 octobre.

Cette sortie nécessite encore quelques confirmations la séance du jour étant coincée précisément entre les 2 gaps comblés semaine dernière. Elle est d'autre part assortie d'un nouveau gap haussier réalisé à l'ouverture ce matin entre 3 607,86 et 3 611,97 points. Francfort est un peu plus timide à + 1,70 %.

La Banque Centrale Américaine (Fed) à l'issue de son comité de politique monétaire a indiqué sans surprise conserver ses taux directeurs dans une fourchette comprise entre 0 et 0,25 % pendant une période assez longue. En ce qui concerne les 2 autres des 3 mesures annoncées le 18 mars dernier, la Fed vient d'arrêter son programme de rachat d'obligations du trésor à fin octobre et bouclera celui concernant les titres hypothécaires d'ici la fin mars 2010.

Très hésitante au moment de la divulgation de cette nouvelle, la bourse de New-Yok finit en hausse de 0,31 % à 9 802 points après avoir chuté de 100 points dans la dernière demi-heure.

√ 2 types de pays se détachent actuellement en terme de taux :

- les pays ayant d'ores et déjà entamé un cycle de relèvement (l'Australie a ouvert le bal dans le monde le mois dernier et a réédité une hausse de 0,25 % ce mois-ci pour les porter à 3,5 %, puis la Norvège, 1ère en Europe à avoir démarré un rehaussement à 1,50 % mais aussi Israël)

- et les pays ou zones susceptibles de laisser les taux très bas durant une longue période dirigés par la FEd, la BCE, la Banque du Japon, la Banque d'Angleterre ou la Banque de Suède qui a même mentionné de manière explicite conserver son taux à 0,25 % jusqu'à l'automne 2010.

Plus la situation économique de la nation se redresse moins la banque centrale du pays concerné a besoin de "stimuler" son économie via un taux d'intérêt bas (Cf. Comprendre la finance : politique monétaire restrictive ou accommodante ? )