Apprendre et comprendre la finance : comment approcher l'inflation via le marché obligataire ?

Copyright © Apprendrelabourse.org - Nous avons jusqu'ici approché l'inflation d'une manière purement empirique, laissant pour l'heure les diverses théories et dogmes de côté que nous verrons un peu plus tard.

Copyright © Apprendrelabourse.org - Nous avons jusqu'ici approché l'inflation d'une manière purement empirique, laissant pour l'heure les diverses théories et dogmes de côté que nous verrons un peu plus tard.

Cela était par ailleurs en adéquation avec la situation observée dans la plupart des pays développés où le mot inflation n'était en fait lié qu'à un seul déterminant, les matières premières. Et même pour une grande part à la hausse des produits alimentaires et de l'énergie, qui est dorénavant derrière nous.

Rappelons brièvement les principaux outils que nous utilisons habituellement comme le marché pour faire son diagnostic, se réajuster et anticiper :

- suivi des indices de matières premières, CRB et CCI et bien sûr le pétrole. Pour la zone Euro, nous suivons plus particulièrement l'indice "CRB hors énergie en €".

- l'inflation des prix producteurs ou 'à la production' : après le coût des matières premières, ce sont ces prix qui arrivent ensuite dans la chaîne de production et donc un peu plus tard devant les yeux des consommateurs.

- le suivi des différents indices de prix à la consommation, qui ne sont en fait qu'une constatation après coup et en décalé par rapport aux 2 premiers tirets.

Nous avons donc là une architecture simple qui permet d'avoir un petit temps d'avance comme le fait le marché sans attendre les statistiques officielles qui ne parlent que du passé et d'autre part, si les baisses ou les hausses ne se répercutent pas des cotations de la matière première au produit fini, ce procédé permet d'être en quelque sorte "alerté", ceci nous donnant l'occasion d'aller explorer comment se comportent les autres déterminants de l'inflation (que nous verrons un à un)

Pour anticiper un peu plus, dernièrement nous avons commencé à regarder l'évolution des obligations européennes indexées sur l'inflation, ceci pouvant nous renseigner sur leur attrait et la tendance. Il est aussi possible via les obligations à long terme d'évaluer la tendance et l'anticipation du marché. Mais comme vous l'avez constaté, un grand nombre de facteurs interagissent et il convient d'isoler la composante inflation du marché obligataire de manière plus décisive pour ne pas confondre par exemple une hausse de taux résultant d'une défiance vis à vis d'un état comme vu hier avec une hausse de taux motivée par l'inflation. Pour un non initié, ce n'est pas évident et le marché des taux est en soi souvent plus complexe que le marché actions.

> Comment procède-t-on ?

Une des approches possibles et relativement simple consiste à comparer justement le marché des obligations d'état aux obligations d'état indexées sur l'inflation pour une même échéance.

→ il s'agit par là en fait de calculer le POINT MORT D'INFLATION

C'est le point d'équilibre en terme d'inflation du marché obligataire que nous cherchons pour un pays considéré ou "Break-even Inflation" en anglais qui s'exprime en terme de taux.

√ Exemple : taux du point mort d'inflation à 10 ans = taux nominal d'une obligation à 10 ans - taux réel d'une obligation indexée sur l'inflation à 10 ans.

L'idée de base développée par Fischer dans les années 30 est que le taux nominal d'une obligation se décompose en taux réel + taux lié à l'inflation anticipée alors que le taux d'une obligation liée à l'inflation se compose d'une part du taux réel + taux de l'inflation actuelle , c'est à dire que dans son équation de base le taux nominal = taux réel + une compensation pour l'inflation (voir les limites plus bas*)

Plus le taux issu du différentiel est élevé plus l'anticipation d'inflation est importante et inversement.

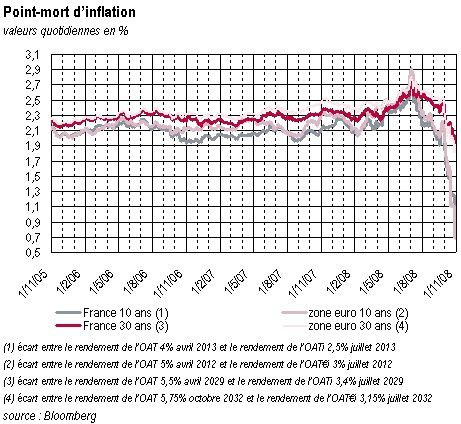

> Quel est le résultat pour la France et l'Europe ?

Le graphe ci-dessus est réalisé par l'AFT et sera notre baromètre commun pour évaluer un peu plus précisément les anticipations du marché obligataire en matière d'inflation. Il est arrêté à fin octobre malheureusement (je pensais en programmant cet article ce week-end que nous aurions les chiffres à fin novembre comme pour le spreadomètre hier) La mise à jour sera présentée prochainement mais quoi qu'il en soit en cliquant sur le graphe vous aurez accès directement à la page concernée pour vos besoins personnels à l'avenir.

Le constat est simple : L'anticipation d'inflation observée plus tôt dans l'année est inférieure à l'anticipation de baisse de l'inflation rencontrée depuis l'été jusqu'à la date du graphe. La situation française colle parfaitement à la situation européenne. Sur très long terme, tout ceci reste (30 ans) encore à confirmer mais la décélération est déjà importante.

* Quelle validité donner à cet indicateur ?

Ce n'est certainement pas bien sûr la panacée. L'un des apports essentiels est qu'il dégage une tendance correcte même si les variations peuvent être amplifiées, cela étant dans la nature même des marchés. D'un point de vue technique, on n'a pas forcément par ailleurs une obligation qui colle 'pile poil' avec l'échéance de l'obligation indexée sur l'inflation pour réaliser le calcul (ici il y a un petit décalage de 3 mois)

Il faut aussi noter que nous travaillons là à partir d'une équation et que même si elle a fait ses preuves, il n'en reste pas moins que celle-ci reste une hypothèse de base, à savoir, qui 'nie' en quelque sorte l'existence d'une 'prime d'inflation' (différence entre inflation anticipée et inflation constatée.) En d'autres termes que l'incertitude sur l'inflation est nulle et que l'économie est sans soubresauts sur le sujet. Dans des périodes stables, c'est donc plus intéressant que lors de période où les anticipations des uns et des autres divergent et s'accroissent.

Mais c'est justement dans ce cadre qu'il y a un véritable apport : on peut réaliser des sondages ou déterminer un 'consensus' d'économistes pour un taux d'inflation pour 2009 mais celui n'intègre pas l'ensemble du marché.

Le calcul du point mort d'inflation a le grand mérite de tenir compte des transactions réelles de tous les opérateurs et donc d'approcher au mieux la situation, ce qui n'empêche pas comme nous le faisons de s'informer des prévisions du FMI, de la Fed et de tel ou tel consensus ou sondage compilé par reuters, bloomberg ou autres auprès de 'x' analystes ou économistes. Reuters n'interroge pas tout le monde, c'est impossible. Le point mort d'inflation en est beaucoup plus proche et tient compte des cours, c'est à dire des actes.