L'événement - USA : à la découverte de l'autre krach immobilier

L'information concernant les prix immobiliers américains fait l'actualité régulièrement un peu partout et plusieurs fois par mois nous voyons ensemble ici les prix médians des habitations tant dans le neuf que dans l'ancien mais aussi via l'indice Case-Shiller par exemple. Tout cela concerne l'immobilier résidentiel.

L'information concernant les prix immobiliers américains fait l'actualité régulièrement un peu partout et plusieurs fois par mois nous voyons ensemble ici les prix médians des habitations tant dans le neuf que dans l'ancien mais aussi via l'indice Case-Shiller par exemple. Tout cela concerne l'immobilier résidentiel.

En terme d'immobilier non-résidentiel ou 'commercial', l'information disponible est plus disparate et nettement moins traitée (car les zones et le type d'immobilier sont très peu homogènes : industriel, bureaux, portuaire, commercial de gros ou de détail etc) , notamment aussi parce que le cycle de l'immobilier non-résidentiel à la particularité d'être en décalage avec l'immobilier résidentiel dans cette crise.

Jusqu'ici, nous avons vu le retournement de l'immobilier commercial au printemps 2008 puis étudié au fil des mois de plus en plus précisément les dépenses de construction qui montrent, outre le décalage avec le résidentiel cité plus haut, un cap important pour les dépenses non-résidentielles qui pointent désormais en zone négative.

Mais cela concerne uniquement les dépenses. Qu'en est-il des prix ?

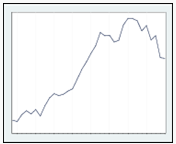

Selon l'indice Moody's/REAL CPPI (Commercial Property Price Indices) ci-dessous, l'évolution au niveau national a enregistré une chute de - 7,6 % sur le seul mois de mai portant à -28,5 % la baisse sur un an et à - 32,6 % le pic d'octobre 2007.

Source : Real Capital Analytics

La stabilisation voire le rebond saisonnier constaté actuellement sur les indices résidentiels cités plus haut n'est pas au rendez-vous. La chute s'accélère bien au contraire.

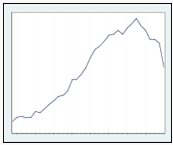

Entrons dans le détail des 4 composantes de cet indice pour bien comprendre ce qui se passe :

→ Tout d'abord, le CPPI reprend les appartements (ce que les américains nomment 'condos' et comprend aussi les 'townhouses', maisons de ville) La baisse est présente mais inférieure à l'indice total. Le souci ne se situe visiblement pas à ce niveau avec une baisse de -0,4 % seulement sur un trimestre et - 16,1 % sur un an (-16,1 % correspond à 1 ou 2 % près au pourcentage affiché au niveau national par l'indice Case-Shiller pour les habitations)

→ Avec la chute de la production dans l'industrie, on pourrait penser que l'immobilier industriel a pris du 'plomb dans l'aile'. L'indice est bien au contraire le plus résistant de tous (- 0,4 % aussi sur le trimestre et - 12,3 % sur un an). Sur 2 ans alors que les appartements perdent -19,4 %, l'immobilier industriel fait 2 fois moins à - 9,6 %...

→ Le problème se situe largement au niveau des bureaux qui dégringolent de - 18,6 % sur le trimestre et de - 28,8 % sur un an.

→ Plus inquiétant encore, le décrochage du 'retail' c'est à dire de l'immobilier commercial destiné au commerce de détail. Terminée la résistance, le 'retail 'pique du nez'. La baisse sur le trimestre, - 12,9 %, explique l'essentiel de la chute annuelle affichant - 18,5 %.

Source : MIT Center for Real Estate

En considérant maintenant les 10 plus grandes métropoles (indices top 10 MSAs) pour ces 4 types d'immobilier, zones dans lesquelles la situation est globalement meilleure qu'à l'échelon national, seul l'immobilier commercial décroche aussi violemment (même si les bureaux ne sont pas loin derrière) après un 'plateau' de plusieurs années.

Les chiffres : -14 % sur un seul trimestre contre seulement - 6,8 % pour les bureaux et - 0,4 % pour l'industriel.

Mais le tableau ne serait pas complet si on ne faisait pas un rapide tour de la situation géographique des forces et faiblesses. Dans le résidentiel, l'Ouest (Californie, Arizona et Nevada principalement), la Floride et les Etats dans la Région des Lacs font la course en tête des difficultés.

Pour le non-résidentiel, c'est un peu l'inverse, l'Est affiche - 27,2 % sur un an dans les bureaux contre - 17,7 % dans l'Ouest (-16,6 % sur le dernier trimestre tout de même)En ce qui concerne l'immobilier commercial, l'Ouest baisse de - 7,3 % sur un an contre - 21,5 % dans l'Est.

Conclusion : Parler de stabilisation ou de redressement de l'immobilier américain est totalement impropre si on ne souligne pas l'immobilier résidentiel américain.

En sachant que l'immobilier non-résidentiel est le poste le plus important des dépenses de construction (40 %) suivi du secteur résidentiel (30%) et des constructions de l'Etat et des administrations publiques (30 %) lesquelles sont essentiellement non-résidentielles, en l'absence d'habitat à loyer modéré ou dit 'social' dans le pays, la sortie de crise de l'immobilier US dans sa globalité semble encore bien loin.

Le printemps-été 2009 montre que les baisses de prix en dépit de disparités régionales parfois fortes (on ne confondra pas bien sûr -2,2 % pour les bureaux à NY et - 25 % pour les appartements en Floride) touchent désormais tout le pays sur un type d'immobilier ou un autre et même les zones réputées les plus résistantes avec désormais la baisse de l'immobilier commercial, coeur même du dispositif économique américain dédié à la consommation.