Bourse : les motifs de crispation s'additionnent

A la tendance haussière toujours en place sur les marchés actions, très résilients face au dossier grec qui plane en continu au-dessus des marchés de capitaux, les opérateurs ont pris connaissance semaine dernière de la progression de 1,6 % des ventes au détail aux USA le mois dernier rangeant cet élément parmi les motifs de satisfaction comme la hausse de 34% des bénéfices de la quarantaine de sociétés du S&P500 qui ont démarré la saison des publications des résultats au titre du 1er trimestre alors que le consensus des analystes financiers réalisé par Bloomberg anticipait en moyenne une progression de 30 % seulement.

A la tendance haussière toujours en place sur les marchés actions, très résilients face au dossier grec qui plane en continu au-dessus des marchés de capitaux, les opérateurs ont pris connaissance semaine dernière de la progression de 1,6 % des ventes au détail aux USA le mois dernier rangeant cet élément parmi les motifs de satisfaction comme la hausse de 34% des bénéfices de la quarantaine de sociétés du S&P500 qui ont démarré la saison des publications des résultats au titre du 1er trimestre alors que le consensus des analystes financiers réalisé par Bloomberg anticipait en moyenne une progression de 30 % seulement.

→ A chaque élément positif se sont greffés cependant des détails moins encourageants :

* Sur le plan de la consommation tout d'abord, les créations d'emplois de mars n'ont visiblement pas porté à la hausse comme attendu la confiance du consommateur selon l'évaluation publiée vendredi par l'Université du Michigan dont l'indice baisse de 4,1 points à 69,5 sous le poids du repli assez significatif des anticipations des ménages.

* Parmi les premières sociétés qui ont publié leurs comptes, les banques ont réalisé des performances trimestrielles satisfaisantes ou supérieures aux attentes. J.P Morgan voit ses profits augmenter de 50% à 3,3 milliards $, Bank of America affiche 0,28 $ de bénéfice net par action contre 0,09 $ anticipé. Aujourd'hui Citigroup a délivré la meilleure rentabilité depuis le 2nd trimestre 2007.

Goldman Sachs est cependant entrée dans le viseur de premier rang des opérateurs depuis vendredi avec l'annonce d'un dépôt de plainte de la SEC, le gendarme de la bourse de New York, lors de la vente de titres adossés à des créances hypothécaires au début de la crise des subprimes trompant suivant les accusations ses clients. Le titre s'est ainsi vu couper l'herbe nette sous les pieds dans des volumes très importants (1er graphe)

Ce coup de semonce n'a cependant pas altéré pour l'instant le mouvement haussier en place sur l'indice des valeurs bancaires (BKX) depuis début février. Goldman Sachs regagne 1,63 % à 163,32 $ ce soir alors que la Bafin, le gendarme boursier allemand va solliciter des renseignements auprès de la SEC, le gouvernement allemand envisageant éventuellement des poursuites également contre la banque d'affaires.

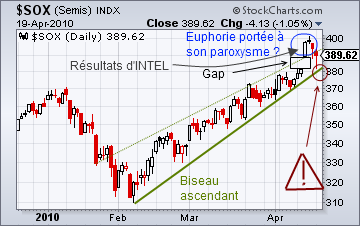

Concernant le secteur technologique porté par la multiplication par près de 4 du bénéfice trimestriel d'Intel et de l'enchaînement de 2 trimestres dans le vert pour la rentabilité d'AMD après 3 ans passés en perte, le marché des semi-conducteurs (SOX) offre une configuration à surveiller après un pic d'optimisme assez important qui typiquement peut se transformer assez fréquemment en 'coup de torchon' en cas de rupture du support.

Sont à surveiller demain dans ce cadre:

- la réaction du marché à la publication après bourse d'une progression du bénéfice net d'IBM de 13 % sur un an (hors séance le CAC 40 progressait légèrement après cette publication)

- les résultats de Goldman Sachs

- et l'accueil qui sera réservé à l'émission de bons du trésor grec à 3 mois à hauteur de 1,5 milliards d'euros alors que le spread entre les taux grecs à 10 ans et les taux allemands a atteint tout à l'heure un nouveau record depuis l'entrée en vigueur de la monnaie unique à 4,696 % avant de se replier un peu vers 4,55 %.

A la bourse de Paris, après quelques jours d'interruption du suivi en continu, la configuration reste inchangée par rapport aux énoncés précédents :

- l'objectif à 4 088-4100 est atteint.

- la présence de très nombreux supports renforce l'importance des seuils autour de 3 900 points susceptibles de donner lieu à de vifs décrochages.

Tendance haussière toujours en place donc mais avec des poids de plus en plus nombreux pouvant donner autant de motifs de purge dans un marché qui a tendance à se crisper à l'image de la moyenne mobile courte et réactive MME5 évoluant en saccades (cliquer sur le graphe pour l'agrandir)