La bourse doute avant le PIB US

Les statistiques du jour n'auront été d'aucun secours.

Les statistiques du jour n'auront été d'aucun secours.

Les commandes de biens durables aux USA en septembre ont pourtant progressé de 1 % conformément aux attentes après une rechute de 2,6 % en août.

Sur le plan de l'immobilier, le marché a dû encaisser une mauvaise surprise puisque les ventes dans le neuf ressortent en baisse de 3,6 % sur un mois en septembre largement sous les attentes puisque le nombre attendu est supérieur de près de 10 % au chiffre publié.

Par ailleurs, les données d'août ont été révisées défavorablement perdant encore 2,8 %.

Concernant les prix, le trend baissier reste pleinement d'actualité. Les stocks restent stables à 7,5 mois de ventes.

L'aversion au risque est assez palpable depuis lundi et s'est encore renforcée sur la séance à l'image des valeurs moyennes qui encaissent des pertes de 3 % en moyenne sur la séance.

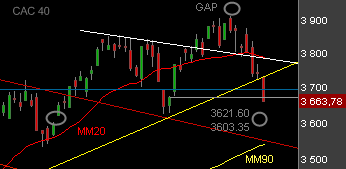

Les marchés actions européens ont été assez lourds notamment à Francfort qui casse à la baisse son support haussier de court terme et perd 2,46 % à la clôture. A Paris, les échanges étoffés ont brisé dès l'ouverture le support étudié hier (en jaune) réduisant les opérateurs à un combat classique sur la zone du gap à 3 677.

Le CAC 40 perd 2,14 % à 3 663,78 points pratiquement sur les plus bas du jour. Pour mémoire, la seule zone support consistante entre la clôture du jour et l'oblique baissière est constituée par le gap du 6 octobre dernier.

Wall Street aura été affectée par le secteur bancaire mais aussi celui de l'énergie et des matériaux qui traduisent des doutes sur la reprise. A la baisse des chiffres de l'immobilier s'est en effet ajouté la hausse des stocks de brut américains qui renvoient le pétrole sur 77 $ le baril en baisse de près de 3 %. Le Dow Jones perd 1,21 % à 9 762,69 points.

→ Le grand rendez vous demain est justement lié à la croissance avec la parution à 13 heures 30 du chiffre préliminaire du PIB américain pour le 3 ème trimestre attendu en hausse de 3 à 3,2 % suivant les consensus d'économistes retenus.