Dettes de marge et S&P500, le baromètre de l'irrationalité des marchés

La saison des publications des résultats de société au titre du 1er trimestre a démarré lundi soir avec la publication des résultats d'Alcoa suivis aujourd'hui par ceux de JpMorgan, Google demain et Bank of America vendredi pour les plus importants.

La saison des publications des résultats de société au titre du 1er trimestre a démarré lundi soir avec la publication des résultats d'Alcoa suivis aujourd'hui par ceux de JpMorgan, Google demain et Bank of America vendredi pour les plus importants.

Les informations comptables délivrées font l'objet d'une analyse rationnelle société par société dans un environnement macro-économique donné. C'est le temps de l'analyse financière (bilan et compte de résultats) et de l'analyse fondamentale pour les investisseurs à partir desquelles chacun se réajuste et redéfinit ses objectifs et anticipations, une approche synthétisée dans notre article de lundi pour ce début de saison.

Cette information arrive néanmoins dans un contexte où l'humeur du marché peut être alternativement optimiste, pessimiste ou neutre avec une infinité de graduations donnant une dimension irrationnelle à ces informations divulguées et qui engendrent des comportements différents suivant les périodes tant compagnie par compagnie que de manière globale.

Ici l'observation des cours apporte une aide précieuse sur la psychologie des intervenants. C'est le temps de l'analyse graphique et technique et de l'étude du sentiment de marché pour jauger non plus de la valeur intrinsèque de telle ou telle société cotée mais pour juger du timing et des niveaux d'interventions à partir desquels chacun peut se positionner au mieux.

Il y a ce que vaut la société et d'autre part la façon dont le marché va la voir. Ces aspects rationnels et irrationnels se mêlent en chacun de nous comme au cœur du marché pris dans son ensemble en tant que groupe. Les émotions les plus fortes de cette foule sont la peur et la cupidité (fear & greed) qui amènent aux comportements les plus irrationnels une fois arrivées à leur paroxysme. Dans ce cadre l'analyse de l'indice VIX, indice de volatilité implicite du S&P500 plus connu sous le nom d'indice de la peur apporte une information. Celle-ci peut être complétée par celle de la dette de marge (margin debt)

De quoi s'agit-il ?

Lorsque la peur s'installe sur le marché, la tendance est à sortir des marchés actions et à trouver refuge en cash ou en direction des obligations les plus sûres. Les opérateurs ont aussi tendance au cœur du marché dans ce cas à réduire leur levier et notamment les emprunts réalisés pour acheter des actions par volonté de réduire leurs risques. Inversement, lorsque l'aversion au risque reflue faisant place à la cupidité, la complaisance s'exprime par un plus grand nombre d'opérateurs qui sollicitent leurs courtiers (brokers & dealers) pour obtenir des prêts pour acheter des actions et gagner plus, encore plus et toujours plus de manière aussi irrationnelle que lorsque la peur règne en maître, chacun s'emploie à vendre sans beaucoup de discernement parfois débouclant les positions haussières en rafale.

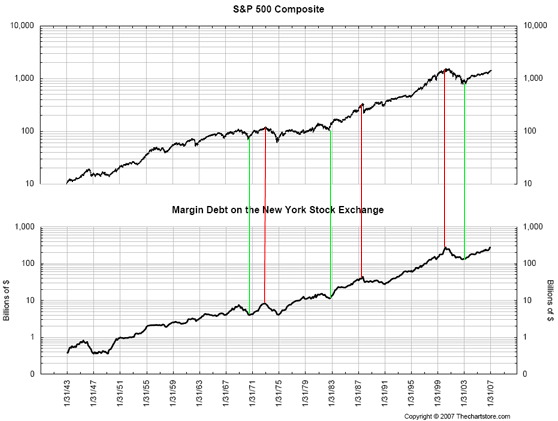

Chaque mois à Wall Street, le NYSE (New York Stock Exchange – la bourse de NY) publie les chiffres des emprunts contractés auprès des courtiers pour acheter des actions suivant une possibilité ouverte par les autorités de régulation dénommée 'margin' (marge et non crédit ou emprunt) sur des margin accounts (comptes de marge).

Un dépôt de 50 $ permet l'achat d'une action à 100 $ moyennant paiement d'intérêt sur les 50$ apportés par le courtier si la marge (margin) est établie à 50 %. De même, il est possible d'emprunter contre 100 $ d'actions 100$ complémentaires, les 100 premiers dollars d'actions servant de garantie ('collateral') à l'avance des 100 $ supplémentaires. Lorsque la couverture devient insuffisante, le courtier demande un dépôt additionnel pour respecter la marge minimum réglementaire pour garantir l'avance faite (il s'agit alors de 'margin call' ou 'appel de marge')

Lorsque la valeur de la garantie baisse, les appels de marge créent une pression supplémentaire à la baisse sur des opérateurs qui veulent couper leurs pertes en vendant d'autant plus vite que l'effet de levier joue contre eux et inversement à la hausse.

L'ensemble de ce type d'emprunts contractés pour acheter des actions est dénommé 'margin debt' (dette de marges) dont le suivi de l'évolution renseigne donc sur le sentiment des opérateurs.

La corrélation depuis la fin de la guerre indique des pics d'optimisme là où la dette de marge cumulée atteint des sommets et des pics de pessimisme lorsque les sommes empruntées par ce biais réalisent des creux. Moins de comptes de marges ouverts ou plus faiblement sollicités correspondent à moins d'actions achetées et donc à des flux moindres vers les actions et inversement. Cela constitue un baromètre de la confiance à Wall Street qui est extérieur aux données du S&P500 dont l'indice VIX est dérivé (via les options)

Comment s'en servir ?

Là où le VIX peut être suivi annuellement, mensuellement, quotidiennement voire même en intraday comme présenté ici à quelques reprises depuis noël dernier compte tenu d'un pic d'optimisme de 3 ans en début d'année, l'évolution de la margin debt apporte un éclairage de l'évolution de la confiance ambiante sur le long et le très long terme, l'enrichissement des données étant réalisé une seule fois par mois.

Il y a donc un temps de latence de plusieurs semaines parfois en début de mois pour connaître les derniers chiffres mensuels qui sont publiés ici.

Il s'agit d'un indicateur contrariant pour le trader et l'investisseur. Trop d'optimisme recèle un risque/potentiel de baisse et inversement. En terme de conjoncture ou de risque, c'est un indicateur du niveau de spéculation ambiant et d'instabilité des marchés.

Quelle est la situation actuelle ?

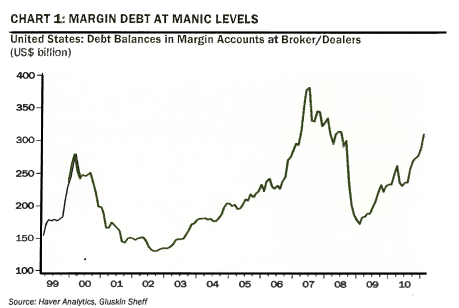

Le taux de progression actuel est l'un des plus forts de l'histoire, devant « l'exubérance irrationnelle » évoquée lors de la bulle internet de la fin des années 90 par A.Greenspan, Président de la Fed. La seconde jambe de hausse n'est pas sans rappeler l'accélération des années 2006-2007.

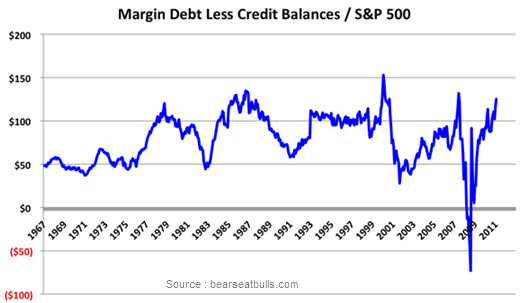

En considérant la dette réellement levée par les opérateurs, c'est à dire la dette de marge moins les comptes créditeurs (dépôts) sur ces opérations (ci-dessous en bleu) le rapport avec le S&P500 se rapproche des précédents sommets de 2007, 2000 mais aussi avant le krach de 1987.