Grèce - Taux ou CDS : qui portera l'estocade ?

"La situation de la Grèce qui peut apparaître anecdotique au premier abord car constituant une faible fraction de l'espace économique européen n'en est pas moins représentative, en accéléré, d'un mouvement général assez peu enthousiasmant à un échelon qui dépasse le cadre européen." Voilà la conclusion de l'article du 21 novembre 2009, dans lequel nous observions ensemble une distorsion importante entre les taux des différents pays membres de la zone euro et de nature nouvelle portant sur la situation intrinsèque Etat par Etat et non plus dans un mouvement d'ensemble en réaction à la panique financière de l'automne 2008.

Depuis la vague est montée et le marché a pris en chasse tout d'abord Dubaï puis la Grèce, une chasse rythmée comme nous avons pu en rencontrer plus tôt dans la crise banque par banque ou banque défaillante après banque défaillante et qui cible donc aujourd'hui non plus les établissements financiers mais des entités plus grandes encore, les États, dernier maillon de la chaîne économique, financière et surtout dernier maillon en terme de gestion de la dette.

Les week-end de 2008 où les opérateurs guettaient les décisions sur les bancaires se sont mués en 2010 en week-end où l'on attend d'éventuelles tractations à l'échelon européen, au FMI voire même à Washington, dans le cas grec.

Il ne s'agit plus du sort de noms peu connus du grand public à l'origine comme Countrywide financial, IKB, Northern rock, wachovia, Merrill Lynch ou de Lehman Brothers mais d'une myriade de noms de pays que tout le monde connaît qui peuvent à terme être mis sous les projecteurs.

Qui dit faillite potentielle dit automatiquement évaluation via les CDS qui permettent de jauger les primes à payer pour se prémunir vis à vis d'un défaut de tel ou tel. CDS ? Taux ? Qui fait quoi et qu'est ce qui se passe ?

Mettons les choses à plat :

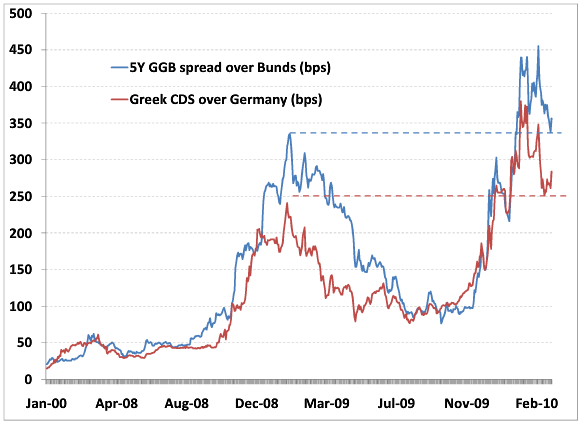

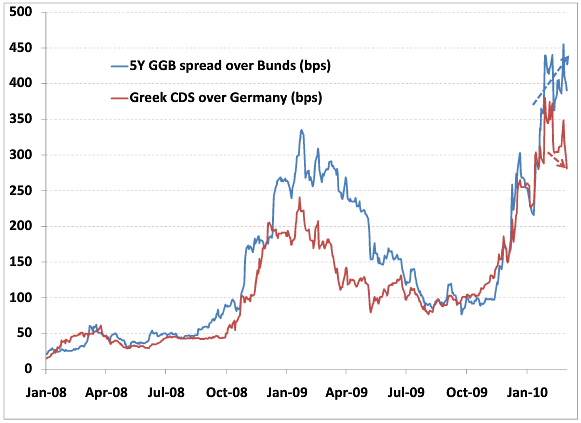

Pour cela comparons le différentiel ou spread existant en bps (bp = base point ou point de base en français où100 bp = 1 %) entre les CDS grecs et allemands (courbe rouge) et le différentiel de taux ou spread exprimé dans la même unité de mesure entre les taux grecs et allemands à 5 ans (bleu) pour rester sur des choses comparables puisque les CDS se basent également sur cette maturité (source : CDR)

La plus forte amplitude se constate dans la 1ère vague liée à la crise comme dans la seconde propre au pays sur la courbe des taux et non sur celle des CDS.

On retrouve par ailleurs dans le cas d'espèce une structure graphique tout à fait comparable sur les 2 courbes avec un support à niveau élevé sorte de barrière psychologique entre le retour à la normale et une zone sensible où le feu peut reprendre à tout moment que ce soit sur l'une ou l'autre.

La seconde vague montre toutefois que les CDS ont amorcé les 2 mouvements de hausse en avance, au tout départ à l'automne et en second lieu en brisant à la hausse leur résistance un peu avant les taux.

→ Cependant, en procédant à un rembobinage de l'historique sur la phase la plus critique cet hiver, force est de constater sur le 2ème graphe que les taux continuaient leur hausse alors que les CDS se repliaient et échouaient à concrétiser un nouveau plus haut.

D'éventuelles enquêtes (ou plus tard l'histoire) diront peut être avec plus ou moins de précisions qui a allumé la mèche mais c'est bien la pointe des taux qui est entrée dans l'échine grecque et qui a porté le coup.

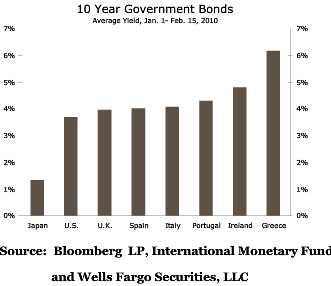

Un débat s'est ouvert d'ailleurs, la Grèce relançant soit disant ici et là la problématique des CDS allant même aux extrêmes jusqu'à poser la question de leur interdiction. Or, si on reprend le graphique présenté le 22 novembre dernier à la suite de celui cité plus haut et que l'on y rajoute les taux, on s'aperçoit que la hausse des CDS dans le cas japonais (à gauche en rouge) n'a eu aucune incidence sur les taux (à droite)

Voici ci-dessous le différentiel entre les taux japonais et les taux grecs aux antipodes les uns des autres sur les premières semaines de 2010 en moyenne.

Je n'ai pas fait le décompte exact mais ce différentiel entre taux japonais et taux grecs est équivalent au différentiel existant entre le nombre d'articles traitant de la problématique des CDS avec la Grèce en exemple et ceux, pratiquement inexistants prenant pour exemple le Japon. Quoi que fassent les CDS, tant que les taux n'entrent pas dans la danse, les CDS ne posent apparemment pas de problèmes à qui que ce soit sur un plan large.

La problématique grecque repose sur un risque de voir la charge de ses intérêts augmenter de près de 4 % de son PIB par an entre 2010 et 2015 (selon les calculs de Standard & Poor's) dans le cas d'une hausse additionnelle des taux de 3 %, ce qui correspond exactement à l'effort à fournir pour ramener le déficit à 8,7 % en 2010 comme prévu dans le plan vis à vis de l'Union Européenne et du FMI.

Une hausse des taux peut balayer très rapidement tous les efforts budgétaires faits par ailleurs et mettre à bas le plan. Quoi que fassent les CDS, c'est l'épée des taux qui a le pouvoir de porter éventuellement le coup final.

"Si les marchés réfléchissent, ce plan devrait avoir un effet apaisant sur eux. Nous sommes prêts à le mettre en oeuvre ; nous sommes en alerte si cela est nécessaire. Nous avons maintenant le pistolet sur la table." déclarait Olli Rehn le commissaire européen (finlandais) aux affaires économiques et monétaires au journal Le Monde en date du 30 mars.

Le marché tire le premier et vient de reposer son doigt là où ça fait mal avec une nouvelle envolée des taux grecs à 7 % ce jour. Rien n'est apaisé encore. Restons centrés sur l'essentiel et ne nous trompons pas de débat. Quel que soit le pays.