La BCE tente l'électrochoc

Après le Krach éclair jeudi à Wall Street, la planète finance a vécu un week-end historique durant lequel le spectre d'une faillite de type Lehman Brothers a plané en continu pendant 48 heures mais rapportée à l'échelle d'un pays et de la zone euro, activant les consultations non seulement au sein de l'Union Européenne des 27 mais aussi à Washington et Pékin.

Les chefs d'Etat européens réunis en sommet vendredi avaient mandaté les ministres des finances de l'Union pour mettre au point avant l'ouverture des marchés un plan de stabilisation financière en complément du plan UE-FMI de 110 milliards € préalablement mis en place sur 3 ans pour assister la Grèce. Le volet des Etats est important, celui concernant la BCE l'est encore plus et le rapprochement entre la politique budgétaire des Etats et la politique monétaire de la BCE a subi un virage qu'il convient de bien comprendre pour la suite.

Quelle urgence face à la contagion ?

A l'arrière-plan des éléments qui se sont emballés, traités en continu sur le site et relatés largement par ailleurs, la question de l'allocation d'une somme croissante à un fonds de stabilisation des banques grecques s'est avérée un sujet de plus en plus important au fil des jours. Tout d'abord non envisagé, puis estimé à 10 milliards €, puis à 15 milliards €, ce fond a rapidement montré que ces sommes viendraient empiéter sur l'allocation destinée directement à l'Etat grec sans que l'on sache précisément ou cela pouvait s'arrêter tout autant qu'il pointait du doigt le problème de l'interdépendance européenne entre risque bancaire et obligataire, déjà étudié sur le fond il y a quelques jours.

En plus de problèmes des finances publiques, de plus en plus d'Etats commençaient ainsi à voir poindre le souci de devoir aider leurs banques nationales ou assureurs face à la dégradation des obligations des voisins européens. Ce phénomène avait pris un tour mondial avec l'indice du risque des 7 plus grands Etats de l'OCDE (GRI) évoluant radicalement de concert en mode panique avec celui des plus grandes banques mondiales (CRI)

Les effets qui découlaient de cette sorte de fusion ou de cette notion de risque identique entre Etats et banques portant un risque systémique à terme commençait à toucher le marché interbancaire où les banques épiant leurs consoeurs les plus fragiles sur le sujet agissaient comme lors de la crise purement bancaire de 2008, en stockant du cash à la BCE et devenant réticentes à prêter.

Les problèmes à traiter et les solutions :

Il fallait donc mettre en oeuvre :

1/ un fond de stabilité suffisamment large pour venir en aide le cas échéant à plusieurs pays en déroute ou à un pays de taille importante (Espagne voire Italie), en tout cas ceux ayant des taux au-dessus de la moyenne européenne.

2/ calmer rapidement le marché interbancaire

3/ et faire baisser les taux d'intérêt, amélioration sans laquelle tout plan de restructuration des finances publiques serait mort-né, l'augmentation de la charge d'intérêts venant grignoter les effets bénéfiques des coupes dans les budgets publics.

Pour le premier point, un fond d'urgence de 60 milliards € sera mis en place par la Commission Européenne qui empruntera avec la garantie des États via un fond communautaire en complément des 50 milliards € déjà alloués aux pays européens hors Euroland.

D'autre part, un fond de stabilisation européen sera susceptible de recueillir jusqu'à 440 milliards de garanties de la part des Etats membres de l'Euro pour lever des fonds sur le marché en cas de sauvetage complémentaire à opérer. A ces 500 milliards se rajoutent 250 de la part du FMI.

En ce qui concerne le second point, la BCE ré-ouvre les facilités accordées aux banques antérieurement lors de la crise, et tout juste re-fermées il y a 3 mois, via des refinancements à 3 et 6 mois et une coordination avec les banques centrales du Japon, des USA, de la Suisse, de l'Angleterre et du Canada.

Enfin, la BCE intervient depuis aujourd'hui avec les 16 banques centrales de l'Eurosystème pour racheter des obligations gouvernementales grecques, irlandaisee, portugaises, espagnoles et italiennes afin de ré-activer les échanges mais aussi et surtout faire fondre les taux d'intérêts.

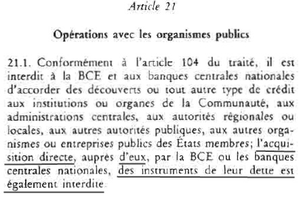

Selon extrait du Traité de Maastricht signé en 1992 par tous les chefs d'état paru le 29.7.1992 au Journal Officiel des Communautés Européennes (page 73) repris ci-dessous,

la BCE ne peut intervenir directement auprès des États à l'émission de leurs obligations, c'est à dire sur le marché primaire mais peut les acquérir sur le marché secondaire là où une fois lancées elles s'échangent librement entre investisseurs (majoritairement des banques, assurances, caisses de retraite mais aussi des particuliers, tradition un peu perdue en France, les 'titrards' ayant disparu de nos agences bancaires au profit de l'industrie des Sicav et FCP mais toujours d'actualité en Italie par exemple)

Le transfert des sommes se fait de la BCE ou des banques centrales de l'Eurosystème au dernier détenteur de l'obligation lors de la transaction mais sans flux de trésorerie en direction des Trésors publics des différents Etats qui ont perçu les fonds uniquement initialement lors de l'émission. C'est un effet sur la cotation des obligations en terme de prix, donc de taux, et non en terme de prêts directs de sommes aux Etats.

Il n'y a donc pas d'impact inflationniste par création monétaire comme dans le cadre d'un financement direct des déficits publics ou lors d'une transaction à l'émission d'une obligation destinée à financer les trous budgétaires mais une augmentation de la liquidité sur les marchés dont la BCE stérilisera les effets compte tenu de l'accroissement de son bilan qu'implique ces opérations.

En pratique, cela nécessite néanmoins un suivi au quotidien, aucun montant n'étant annoncé pour l'heure dans le cadre de ce programme et la mesure va au-delà d'une simple création monétaire temporaire comme c'est le cas avec les banques via des opérations d'octroi et de retrait de liquidités dont on connaît à l'avance le débouclage, c'est à dire la fin de l'opération. La création monétaire est donc temporaire mais sans date fixe connue à l'avance. A suivre donc dans le temps, sur les durées, le type d'obligations concernées et les compensations.

Ce soir les impacts sont donc directs sur les effets visés avec un reflux conséquent des taux d'intérêts même si le spread entre les taux grecs et allemands à long terme n'est revenu que dans le bas de sa zone sensible à 3,93 %. Les banques sont les principales bénéficiaires (SG regagne près de 25%) avec un accroissement direct de la valeur des obligations en conséquence et disposent de la possibilité de se délester des obligations les plus délicates. L'asphyxie par les taux de certains Etats connaît également donc un répit important mais les 2 indices de risque des Etats et des grandes banques mondiales n'ont pas encore re-franchis à la baisse leur support.

En terme graphique, le CAC 40 regagne 9,66 % à 3 720,29 points. 3 550 est donc un premier pas déterminant qui vient dêtre passé. A l'euphorie apparente, on n'oubliera pas toutefois qu'une grande part de la hausse est due à un "short squeeze" des vendeurs à découverts obligés de se racheter dans une forme de panique acheteuse. Demain, les haussiers devront confirmer la position atteinte ce soir au-delà des niveaux signalés sur le graphe ci-dessous en intraday. Enfin, si la lecture graphique est exempte de gap à l'ouverture, cela est dû à la réservation à la hausse des valeurs bancaires à l'ouverture qui ont donc commencé à coter quelques minutes plus tard et disposent chacune donc d'un gap haussier sous la séance du jour qui pourrait exercer sa force de rappel un peu plus tard (un point que nous vous invitons à garder à l'esprit comme nous vous invitions à garder à l'esprit le diamant de la fin mars)