Le ralentissement du secteur manufacturier au niveau mondial se confirme

Très concentrés sur la question du niveau de la croissance mondiale, les opérateurs ont fortement réagi lors des publications des indices d'activité du secteur manufacturier des principales régions économiques. En tête les USA et la Chine permettent de pousser un ouf de soulagement et de chasser les idées noires principalement aux USA qui commencaient à s'ancrer propulsant le CAC 40 à 3 623,84 points en hausse de 3,81 %.

Très concentrés sur la question du niveau de la croissance mondiale, les opérateurs ont fortement réagi lors des publications des indices d'activité du secteur manufacturier des principales régions économiques. En tête les USA et la Chine permettent de pousser un ouf de soulagement et de chasser les idées noires principalement aux USA qui commencaient à s'ancrer propulsant le CAC 40 à 3 623,84 points en hausse de 3,81 %.

Fondamentalement, les indicateurs sur un plan global confirment néamoins que le rythme de croissance décélère toujours sur l'ensemble de la planète.

L'indice d'activité manufacturière pour la Chine s'est redressé à 51,9 revenant en zone de croissance contre 49,4 seulement en juillet (indice HSBC PMI). Le second indice officiel progresse quant à lui de 51,2 à 51,7 entre juillet et août.

Aux USA, l'ISM Index est ressorti en hausse à 56,3 contre 55,5 le mois précédent alors que les anticipations se situaient en moyenne à 52,9 seulement.

Nous sommes en présence d'une séance particulièrement intéressante d'un point de vue pédagogique qui illustre tout le différentiel entre la réactivité d'un marché à un instant 't' et la nature même des données qu'il ne faut pas confondre.

Le marché se réajuste vis à vis d'une situation qu'il avait un peu noircie dans ses anticipations mais le cycle mondial est bel et bien entré dans une nouvelle phase.

Tout d'abord, l'ISM américain est porté par les composantes suivantes : les prix, le niveau de la production et de l'emploi. Au contraire, les livraisons sont en baisse de 1,7 points et les nouvelles commandes s'effritent de 0,4 point à 53,1 (après avoir perdu 12 points depuis avril) Tout ceci s'apparente plus à un équilibrage des parties menant à une stabilisation de l'ensemble mais où les chiffres précurseurs ne sont pas forcément les mieux orientés.

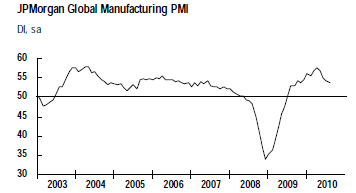

Hors Inde qui maintient un haut niveau pour le 17ème mois, les 2 autres grandes régions que sont le Japon et l'Europe décélèrent de sorte que l'indice global au niveau mondial ci-dessous perd un demi point à 53,8 à un plus bas de 9 mois.

Pour l'Euroland, l'indice PMI manufacturier passe de 56,7 à 55,1 toujours dominé par l'Allemagne à 58,2 contre 61,2. La France dépasse néanmoins les attentes avec une progression de 1,2 point à 55,1. Au Royaume-Uni, le ralentissement est marqué en baisse de 2,6 points à 54,3 et l'orientation des nouvelles commandes n'est pas bonne avec une chute de 6,5 points à 52.

Le Japon est le plus touché puisqu'il accuse un plus bas de 14 mois avec une baisse de 2,7 points de son indice d'activité à 50,1 soit en limite de croissance particulièrement affecté par la hausse du yen qui freine le secteur exportateur.

→ Le marché va maintenant se tourner vers l'emploi qui sera publié vendredi. Il est recommandé de ne pas anticiper de manière hâtive cette publication à venir à partir de la progression de la composante de l'emploi citée plus haut. Celle-ci ne concerne qu'une partie du secteur industriel d'une part et d'autre part si la corrélation de ces indicateurs d'activité manufacturière est forte avec le cycle de la croissance économique globale et l'importance pour les marchés avérée, la corrélation de la composante de l'emploi de l'ISM Index avec la publication officielle des créations d'emplois aux USA est très loin d'être acquise. 2 éléments viennent d'ailleurs nous le rappeler aujourd'hui :

- la composante de l'emploi de l'ISM Index flirte, actuellement à 60,4 pour août, avec ses records atteints en 1973 ce qui est assez peu concordant avec la progression des créations d'emplois réelles constatées jusqu'ici sur le terrain.

- enfin, l'enquête ADP vient de délivrer un message assez terne avec la destruction dans le secteur privé de 10 000 postes en août contre 37 000 créations en juillet.