Les indicateurs américains sauvent une séance mal engagée

|  |

Où en est la croissance mondiale à la suite des soubresauts européens ? Voilà une question à laquelle les indicateurs du jour ont répondu de manière mitigée en Chine et en Europe en matinée.

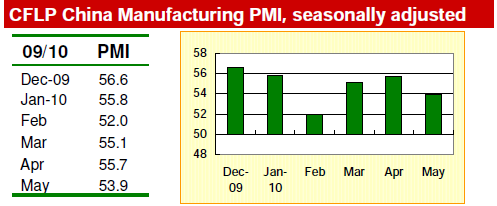

Les indicateurs d'activité industrielle pointent toujours en direction de la croissance avec un solde supérieur à 50 mais le rythme de croissance ralentit, assez nettement si on en juge par le HSBC PMI chinois.

En Europe, le top évoqué dans l'article du 24 mai dernier se confirme avec une inflexion baissière marquée en Allemagne même si la 1ère économie européenne reste leader dans le rythme de croissance et ce, toujours à un niveau élevé historiquement.

|  |

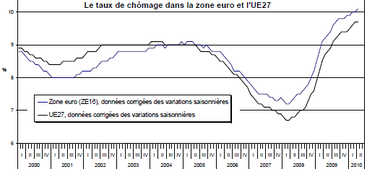

Dans un contexte de hausse à 10,1 % du taux de chômage en zone euro, le CAC40 a à nouveau subi un trou d'air sur 3 400 points avant de rebondir sur 3 500 points avec l'ISM américain publié à 59,5 en baisse par rapport à avril mais supérieur aux attentes et assorti d'une composante sur les commandes toujours située à haut niveau.

→ Que retenir ?

1 / Fin de la surchauffe en Asie ? Le phénomène touche surtout la Chine car la seconde économie au monde, le Japon, connaît sa croissance industrielle la plus forte en 42 mois à 54,7. En outre, en Inde, l'activité manufacturière a atteint un plus haut depuis février 2008 à 59 après 57,2 en avril.

2 / Les divergences européennes sont de plus en plus visibles et durables. Aux extrêmes, la Grèce qui a attendu des mois avant de prendre des mesures drastiques pour assainir sa situation replonge nettement dans une phase récessive alors que l'Irlande qui en est à son 3ème plan d'austérité depuis octobre 2008 est un des pays qui résiste le mieux, après donc un très gros travail de purge interne -toujours largement en cours à l'heure actuelle. La composante de l'emploi de ce pays repasse en zone positive pour la 1ère fois depuis novembre 2007 (taux de chômage à 13,2 %)

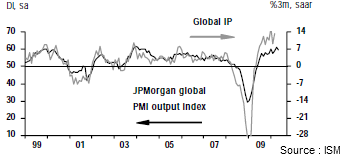

3/ Mondialement parlant, le profil de croissance (ci-dessous) reste globalement le même, à haut niveau, suivant la compilation de ces données par le JPM Global PMI.

4/ L'élément le plus marquant (surtout si vous êtes un habitué du site depuis le début) se situe en fait au niveau des dépenses de construction aux USA en hausse de 2,7 % sur un mois en avril contre une stabilité attendue. Globalement les dépenses de construction restent très mal orientées mais par secteur, l'activité résidentielle renoue avec une variation annuelle positive après des années de très dure dépression (un des indicateurs clefs en entrée de crise avec le nombre de saisies immobilières -toujours plus de 300 000 en avril- et l'évolution des prix immobiliers)

4/ L'élément le plus marquant (surtout si vous êtes un habitué du site depuis le début) se situe en fait au niveau des dépenses de construction aux USA en hausse de 2,7 % sur un mois en avril contre une stabilité attendue. Globalement les dépenses de construction restent très mal orientées mais par secteur, l'activité résidentielle renoue avec une variation annuelle positive après des années de très dure dépression (un des indicateurs clefs en entrée de crise avec le nombre de saisies immobilières -toujours plus de 300 000 en avril- et l'évolution des prix immobiliers)