Où sont les refuges sur les marchés financiers européens ?

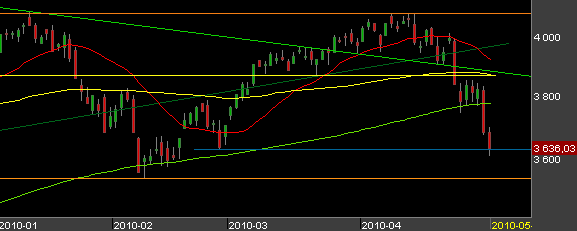

Les bourses européennes ont connu une nouvelle séance de baisse influencée par les mêmes facteurs à l'oeuvre depuis plusieurs séances parmi lesquels on retrouve la progression du spread entre les taux grecs et allemands à 10 ans à plus de 7 %, une nouvelle tension des taux espagnols à 10 ans à plus de 4,20 % (la bourse de Madrid plie encore de 2,27 % ce soir), un décrochage de l'euro sur 1,28 $ et une clôture du CAC 40 à 3 points de l'objectif baissier évoqué à 3 633, le tout sur fond de mise sous surveillance de la note du Portugal par l'agence de notation Moody's qui est susceptible de dégrader la note d'un ou 2 crans au cours du trimestre à venir.

Les aspects graphiques et fondamentaux à la tonalité négative ont tenu une place importante dans les précédents articles. Voyons aujourd'hui plus précisément vers quoi se dirigent les investisseurs et en quelque sorte où se situent les "refuges" du moment.

Face à des craintes en terme de crédit, le marché n'échappe pas à une fuite vers la qualité, son réflexe de base en pareil cas. Il arbitre ainsi les signatures les plus délicates en faveur des meilleures signatures obligataires. Les obligations gouvernementales européennes qui bénéficient de la note maximale AAA ont ainsi connu une croissance qui s'est pratiquement muée en rush depuis le 27 avril dernier.

Nous ré-insistons à nouveau sur ce point : le paysage obligataire européen est en cours de remodelage et poursuit ici son mouvement décrit sur le site depuis l'automne dernier où se structurent de manière très marquée différents groupes de pays appartenant à la zone euro avec des divergences de taux en plein paroxysme depuis quelques jours .

A ce titre le spread entre les taux grecs et allemands est la mesure clef actuelle qui reproduit bien non seulement le surcoût en terme d'intérêts à payer pour l'Etat grec par rapport à l'Etat allemand mais la nature des tensions à chaque bout de la chaîne où non seulement les taux grecs grimpent d'un côté mais où les taux allemands baissent de l'autre avec un nouveau record à 2,867 % ce jour.

Sans le risque de contagion lié à l'interdépendance bancaire et obligataire européenne, la Grèce ne tirerait que d'un côté de l'élastique sans que les taux allemands ne viennent en plus tirer de l'autre en tant que refuge. Un spread (différentiel de taux d'intérêt) qui subit une pression que d'un côté annonce un problème sur le pays concerné, lorsque la pression devient importante sur les 2, cela dénote un problème pour la zone.

*** Ce report du marché ne signifie pas que ces signatures AAA sont en béton armé mais simplement qu'elles sont meilleures que les autres ou vues comme telles. Les spreads décrivent la hiérarchie des risques et rien d'autre ce, à partir d'un jugement comparatif ou relatif du marché à un instant 't'. Attention, jugement dans l'absolu isolé sur un seul pays et analyse des risques souverains ne font pas bon ménage. Nous y reviendrons.

Parallèlement, ces obligations d'état bénéficient bien sûr comme lors de la crise de 2008 et 2009 des apports de fonds en provenance des marchés actions, principe revu lors de la précédente purge de cette hiver, ou encore depuis que le Dow Jones a basculé à la baisse permettant aux obligations à 10 ans US de reprendre de la hauteur, les opérateurs y entrant pour se réfugier lors des orages.

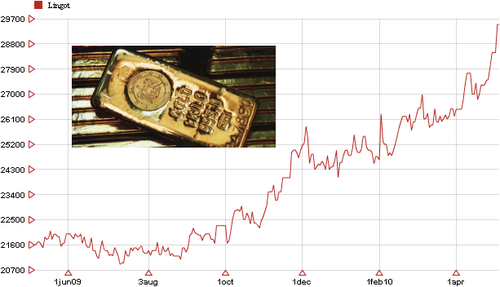

√ L'or en euro à son sommet :

Source : Les Echos

Le cours du lingot est sur le point d'atteindre 30 000 € après un parcours haussier porté par la faiblesse de la monnaie unique alors que l'or est coté en dollar.

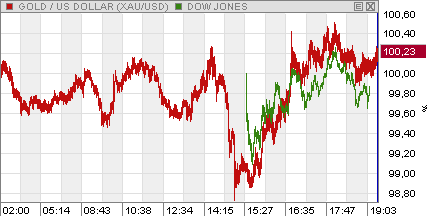

Le principe à l'oeuvre est surtout lié à une cause monétaire et au différentiel euro / dollar sur le marché des changes et non à un mouvement de refuge en tant que tel comme celui décrit plus haut. D'ailleurs lorsque les indices actions US décrochent, les matières premières subissent une baisse également, mouvement précisément constaté lors de cette séance particulièrement sur l'or, comme vous le montre la corrélation ci-dessous entre Dow Jones et l'once d'or depuis l'ouverture de Wall Street tout à l'heure.