Zone Euro - Grèce : le marché appuie là où ça fait mal

L'actualité du jour est assez exceptionnelle à double titre :

- aux USA, les tempêtes de neige historiques ont repoussé un certain nombre de publications statistiques. Cette journée habituellement placée sous le signe de la publication des ventes au détail pour janvier, une donnée importante pour juger du niveau de consommation de la 1ère puissance mondiale, est reportée à demain.

- En Europe, le sommet de crise sur la Grèce très attendu a donné lieu à une allocution de Van Rompuy, le président du Conseil Européen indiquant à mi journée qu'un "accord avait été conclu", renvoyant les modalités à une déclaration ultérieure, qui renvoie finalement elle-même à des dispositions concrètes qui seront dévoilées d'ici mardi, le tout dans un concert de déclarations nationales, notamment du Ministre allemand des affaires étrangères, plus celle de Barroso, président de la Commission Européenne.

En synthèse : soutien politique et psychologique il y a mais de réelles inconnues subsistent sur les modalités et les éventuelles contreparties financières concrètes. Quelques attentes semblent satisfaites sur la coordination France-Allemagne-BCE-organes européens propre à assurer la stabilité de la zone euro ("des mesures coordonnées et résolues" seront prises si nécessaire selon les déclarations) mais l'assistance conditionnelle à un pays dont Van Rompuy souligne "que son gouvernement n'a réclamé aucun soutien financier" laisse encore plus d'une question en suspend.

Pour vous permettre de bâtir votre propre opinion dans ce contexte qui s'agrémente de spéculations extrêmes, et donc d'émotions potentielles pour l'épargnant et l'investisseur particulier, comme celle d'un éclatement de la zone euro, nous allons voir de manière large comment ces pays du sud de l'Europe - dits du 'club Med' chez les anglo-saxons - se sont intégrés à la zone et comment ils se situent aujourd'hui.

Dans un second temps, nous reprendrons le suivi graphique pour se guider lors de la dernière séance.

√ Principe fondateur lors de la création de la monnaie unique :

La zone euro s'est bâtie sur un principe de convergence des économies des pays membres. Les moyens employés pour y parvenir sont axés autour du "pacte de stabilité", issu du Traité de Maastricht, reposant essentiellement sur une limitation de l'endettement public à 60 % du PIB et le déficit budgétaire à 3 % du PIB annuel (critères qui ont volé en éclat avec la crise)

Entre autres facteurs d'homogénéité économique, ce sont ces facteurs qui priment et qui visent surtout à limiter les risques d'inflation provenant de certains types de financement des déficits publics selon un principe d'inspiration essentiellement germanique, souvent imagé comme étant le "choix de l'Allemagne" ou 'sa condition' pour son acceptation de la nouvelle monnaie (L'indépendance de la BCE va de pair avec ce principe et s'exprime concrètement via ses statuts dans lesquels il lui est interdit de monétiser -créer de la monnaie par une écriture comptable- pour financer directement le déficit public d'un Etat, source d'inflation, et base même d'un traumatisme allemand mémorable avec l'hyper-inflation vécue sous la République de Weimar en 1923)

Avec une telle architecture, les taux d'intérêt sont une donnée essentielle à la fois pour qualifier l'état du niveau d'inflation dans le pays considéré mais aussi la solvabilité financière des Etats membres dont la dégradation pourrait mener à terme à de tels choix destructeurs de la valeur de la monnaie, et que l'euro entendait contrer lors de sa naissance.

→ Les taux d'intérêts sont donc la mesure même de la qualité de cette convergence et le lieu où vont se refléter une très grande part des multiples tensions qui existent sur le terrain économique et financier dans un pays donné. C'est donc tout autant la variable d'ajustement qu'un indicateur au quotidien et ce, pour la BCE au premier chef.

Voici donc où se situaient les taux de l'Italie, de la Grèce, du Portugal et de l'Espagne avant la signature du Traité, lors de la phase préparatoire et après l'avènement de l'euro jusqu'à aujourd'hui dans l'encadré. Les taux représentent en % le différentiel entre le taux de l'obligation à long terme de l'Etat concerné existant avec le taux de l'obligation d'Etat allemand, le Bund, référence du marché obligataire européen.

Source : Stratfor

L'amplitude est encore faible mais le principe de convergence même est remis en cause par les faits. Les taux remontent à l'inverse de la phase préparatoire et de convergence européenne des années 90. C'est un défi pour ces pays tout autant que pour la zone (l'historique date de quelques jours, les taux ont reflué un peu depuis : Exemple taux du Portugal)

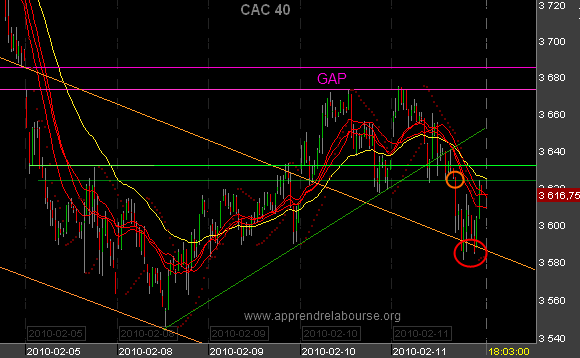

√ Bourse de Paris :

En dépit d'une ouverture positive, le double support établi hier n'a réussi à être défendu par les acheteurs qui ont lâché prise sur le point d'invalidation signalé (cercle orange), directement renvoyés sur le support suivant.

Les seuils n'appellent pas de commentaire complémentaire par rapport à l'énoncé d'hier. Le mouvement de rebond n'arrive pas pour l'heure à se structurer en dehors des supports initiés lors de cette phase de baisse. Le CAC 40 perd 0,52%.

√ L'environnement :

Paradoxalement, une nouvelle fois, le secteur des semi-conducteurs, indicateur de faiblesse de poids suivi depuis la mi-janvier, opère un retournement assez prometteur qui va au-delà des simples répits constatés jusqu'ici. La bourse de New York termine en hausse (Dow Jones : + 1,06 %)