CAC 40 : les 5000 ne tiennent pas

Séance morose aujourd'hui dans des volumes en hausse par rapport au niveau très faible d'hier mais, ceux-ci restent toujours assez limités, le CAC 40 terminant la séance en baisse de - 0,71 % à 4 977,10 points alourdi par Michelin qui dévisse de - 9,18 % à 60,62 € avec des ventes inférieures aux prévisions et un chiffre d'affaires sur le 1er trimestre en baisse surprise de - 2,6 % (beaucoup de choses se mêlent : dollar faible, mauvaise appréciation du ralentissement en cours, hausse du prix du caoutchouc et du pétrole... qui laissent planer le doute sur les prévisions de résultats)

Séance morose aujourd'hui dans des volumes en hausse par rapport au niveau très faible d'hier mais, ceux-ci restent toujours assez limités, le CAC 40 terminant la séance en baisse de - 0,71 % à 4 977,10 points alourdi par Michelin qui dévisse de - 9,18 % à 60,62 € avec des ventes inférieures aux prévisions et un chiffre d'affaires sur le 1er trimestre en baisse surprise de - 2,6 % (beaucoup de choses se mêlent : dollar faible, mauvaise appréciation du ralentissement en cours, hausse du prix du caoutchouc et du pétrole... qui laissent planer le doute sur les prévisions de résultats)

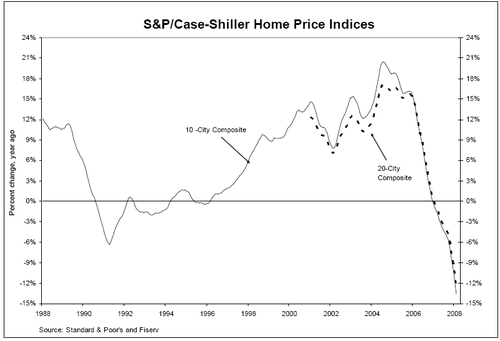

Aux USA, l'indice S&P / Case Shiller des prix immobiliers pour les 10 et 20 plus grandes métropoles continue sa plongée quasiment 'à pic' en février avec 19 des 20 zones en baisse sur un an, une baisse record de - 13,6 % sur un an pour les 10 plus grandes zones urbaines et de - 12,7 % pour les 20 plus importantes.

Aucun répit... il est donc impossible de situer un plancher dans l'absolu ni en terme de timing, l'accélération notée le mois dernier étant toujours à l'oeuvre.

Du côté du sentiment du consommateur, cette fois-ci évalué par le 'Conference Board', la dégradation est toujours en cours à un plus bas de 5 ans (soit au moment du déclenchement de la guerre du Golfe II) à 62,3 ce mois-ci après 65,9 le mois précédent mais au-dessus des attentes qui se situaient à 61.

En France le moral des ménages calculé par l'Insee a baissé à nouveau en avril à - 37 soit au plus bas en plus de 21 ans, en fait depuis la création de cet indicateur de conjoncture économique.

Le nombre de permis de construire dans l'hexagone a reculé de - 15,5 sur le 1er trimestre 2008 et de - 8,8 % sur un an. Les mises en chantier reculent de - 9,9 % dans le 1er cas mais restent stables sur un an.

En Angleterre les ventes au détail ont baissé en avril à leur plus bas niveau depuis novembre 2005, l'indice d'activité du CBI ressortant pour le mois à - 26 contre + 1 en mars.

Ces chiffres ont éloigné l'indice parisien de la zone symbolique des 5 000 avec l'ensemble des places européennes qui clôturent dans le rouge alors que la saison des résultats continue toujours principalement Outre-Atlantique avec des chiffres contrastés comportant quelques satisfactions tout de même, à l'image de Mastercard qui s'envole sur un doublement de son bénéfice et une forte croissance à l'international, Visa relayant le mouvement par ailleurs, mais dans une moindre mesure, avec des chiffres assez solides, les premiers depuis son introduction un peu plus tôt dans l'année.

Évidemment, alors que la réunion des autorités monétaires US vient de démarrer pour 48 heures avec l'annonce demain d'une baisse de taux anticipée à - 0,25 % qui devrait être divulgée à 20 H 15, les investisseurs restent assez largement 'en stand-by' et dans l'expectative d'un verdict un peu plus difficile à cerner que les fois précédentes.

Un peu moins d'une demi-heure avant la cloche, le Dow Jones est en très légère baisse à 12 850 points. On surveillera demain en cours de séance en Europe, les chiffres de l'emploi délivrés par ADP (2 jours avant les importants chiffres officiels des créations d'emploi au sujet desquelles 75 000 pertes sont anticipées par le consensus) l'estimation de la croissance US pour le 1er trimestre à 14H30 et l'indice d'activité de la région de Chicago un peu plus tard.