Bourse : Volte-face magistrale

L'indice S&P 500 des plus importantes sociétés US a entamé la séance sur un nouveau plus bas dans une ambiance très déprimée faite de nouvelles très maussades plus mauvaises les unes que les autres :

- 'officialisation' de la récession allemande à - 0,50 % pour le 3 ème trimestre après - 0,4 % au 2nd

- l'OCDE qui prévoit une 'croissance négative' en 2009 et une récession prolongée pour les pays en faisant partie

- un marché un peu déboussolé par une séance très négative hier soir à Wall Street qui a vu l'objet du Plan Paulson être quelque peu détourné de son but initial de rachat des dettes 'pourries' pour le remplacer par des prises de participation directe en capital dans les banques. Vous pourrez trouver dans le lien suivant, un état des 60 banques participant ou susceptibles de participer au plan de prises de participations américain.

- une chute du pétrole près des 50 $ à Londres et 55 $ à New York sur fond de révision en baisse de la demande.

- l'enfoncement de nouveaux records de faiblesse de la Livre Sterling contre Euro à 1 € = 0,86 £ en hausse de près de 3 %.

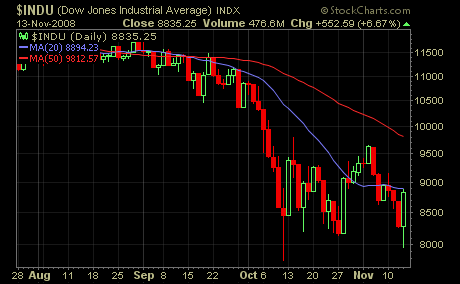

Le Dow Jones termine cependant en hausse de + 6,67 % à 8835,25 points au contact de sa moyenne mobile à 20 jours. Après avoir tout étrillé dans un sens, tout a repris le chemin de la hausse pour les mêmes raisons que celles évoquées tout au long du mois d'octobre (rachat de positions à découvert, reprises d'opérations de carry trade etc..)

Le pétrole retrouve in fine les 60 $ à N-Y, le dollar reprend + 3,20 % contre yen, l'euro près de 6 % contre la devise japonaise, les métaux précieux ont aussi été ballottés de la sorte dans le mouvement et ainsi de suite...

Que retenir face à cette 'folie' apparente ?

Des vagues de liquidations (ventes forcées, défaillances, appels de marge, peur panique etc...) de différents intervenants secouent le marché jusqu'à épuisement du besoin de couverture des pertes ou des engagements... besoin qui s'est en fait mué de plus en plus en nécessité... une nécessité devenue de plus en plus impérieuse... laquelle 'casse' les retours sur investissement et prises de positions même à court terme quelqu'en soit le sens renvoyant des ondes de choc de plus en plus vives, incisives et accélérées à l'extrême. La volatilité est maximale. Tout devient possible.

Nous avons là une reprise de 50 % du mouvement baissier antérieur depuis l'impulsion baissière du 5 novembre. Le CAC 40 malmené ici 'en suiveur' a clôturé en hausse de + 1,10 % avec un plus bas à 3 183,65 points très proche de l'objectif du comblement du gap à 3 176 (qui reste ouvert donc pour la différence) alors que les cours 'futures' qui anticipent les cours affichent à l'instant de la rédaction 3441/3438 soit l'endroit même de passage de notre ancienne droite, axe central de la tendance, vue en détail encore hier. A suivre demain à l'ouverture en fonction des places asiatiques.

Nous sommes là pleinement dans la fin de ce 3 ème temps graphique évoqué dans notre dernière analyse sur le CAC 40 avec une recherche de support. Mis à part cet aspect, très peu d'éléments stables sont présents si ce n'est l'agenda avec le chiffre des ventes au détail US pour octobre à paraître demain et la perspective de la première réunion du G20 ce week-end à Washington. Si le calendrier est très clair la teneur est encore pour le moins très floue.

Volatilité, supports et résistances graphiques... les données fondamentales auraient-elles définitivement jetées l'éponge ?

Ce serait oublier que le déficit budgétaire fédéral américain en octobre a atteint un record de 237,18 milliards $ contre 56,84 Mds $ il y a un an en arrière. Une multiplication par plus de 4 et représentant plus du double des attentes situées en moyenne à - 101,5 MDs $.

L'année fiscale ou budgétaire se termine le 30 septembre aux Etats-Unis. Voilà un démarrage pour 2009 qui donne le ton et une tendance qui n'offre pour l'heure aucune visibilité, sauf celle de la dégradation qui s'impose, personne n'étant apte à chiffrer le sauvetage bancaire, ni financier, ni celui concernant éventuellement les grands de l'automobile 'moribonds' et les soutiens aux particuliers endettés ou aux plans de relance encore à l'étude ou toute entité sur le point de sombrer et ayant une importance comme certaines villes ou comtés. Quant aux rentrées fiscales, les prévisions volent en éclat semaine après semaine, ce premier chiffrage de l'exercice 2008/2009 en étant l'expression.