Combats élargis sur le marché des changes

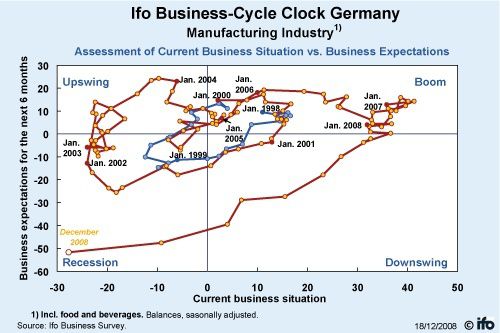

Diverses relatives bonnes surprises sont venues un peu éclaircir le tableau actuel en Europe avec la progression de + 0,3 % des ventes au détail en Angleterre en novembre contre une baisse attendue à - 0,6 % (+ 1,5 % sur un an) Par ailleurs, la zone euro aurait enregistré en octobre suivant les premières estimations un excédent de son commerce extérieur contre un déficit en septembre, les importations ayant baissé de 4 % 2 fois plus vite que les exportations. Cela reste cependant des chiffres du passé qui pèsent assez peu face à l'indice IFO du climat des affaires de décembre en Allemagne pour le secteur industriel qui plonge encore avec une évaluation des anticipations à 6 mois encore légèrement dégradée.

Francfort en pointe arrive à progresser de + 1,02 %, grâce à des rumeurs de prise de contrôle de Schäffler sur Continental en hausse de + 12,70 %. Paris encaisse à l'inverse l'avertissement sur résultat de Carrefour en baisse de - 7,37 %, poids lourd au sein du CAC 40 (- 0,24 %), qui n'a révisé sa croissance annuelle de son chiffre d'affaires que de + 7 à + 6,5 % mais constate un ralentissement de la consommation en Europe. Un avertissement en pleine période d'achats de noël pour le n°2 mondial de la grande distribution, qui vient d'ouvrir son 57 ème hyper à Taïwan, jette un froid chez bon nombre d'analystes. Mais, l'actualité aura été à nouveau centrée sur les devises et moins sur les marchés actions.

Le dollar est allé 'taper', avant de se retourner à la hausse, les 1,472 contre euro correspondant à la résistance vue hier mais aussi à la résistance majeure reprise sur le graphe ci-dessous présentant le rebond actuel comme un pull-back sur l'ancien support de la tendance haussière décennale antérieure.

La devise américaine a été un peu soutenue par ailleurs par la statistique un peu meilleure sur les demandes d'emplois semaine dernière ainsi que par l'indice d'activité de la région de Philadelphie qui se redresse de - 39,3 le mois dernier à - 32,9 ce mois-ci. Les indicateurs avancés cèdent par ailleurs pour novembre - 0,4 % après - 0,9 %.

En ce qui concerne la Livre Sterling, la chute continue en revanche au-delà des 0,95 contre euro sous le coup d'anticipations de baisses de taux similaires en Angleterre à celles constatées aux USA. Anticipations très bien pilotées en fait par le vice-gouverneur de la Banque d'Angleterre qui n'a pas caché que des taux à zéro étaient envisageables.

C'est le 2 ème jour d'affilée où un haut responsable anglais s'exprime de manière non voilée dans le sens de la baisse de la devise nationale laissant assez peu de doutes sur les intentions de s'en servir pour doper les exportations.

La crise financière prend ici une tournure qui commence à ressembler à une crise de changes, si ce n'est un début d'atmosphère de crise monétaire. Après le coup de semonce il y a quelques jours des chinois avant un sommet USA / Chine qui portait sur les parités (aujourd'hui tout est 'rentré dans l'ordre') les russes ont à nouveau dévalué le rouble face au panier dollar-euro, pour la 3 ème fois en quelques jours et la 7 ème depuis la première quinzaine de novembre. Le Japon, 2nd économie au monde, qui s'attend à un marché automobile intérieur au plus bas en 2009 depuis 31 ans et qui est pénalisé par la hausse du yen depuis l'été 2007, a fait savoir ouvertement ce jour qu'il interviendrait pour freiner cette évolution. Le mot 'nécessaire' a été employé par le porte-parole du gouvernement.

Le dollar reprend près de 3 % contre la devise nippone.

Le Dow Jones perd - 2,49 % à 8 604,99 points avec GM en chute de - 16,25 % toujours dans l'expectative sur la survie du groupe et General Electric en baisse de - 8,22 %. La dette du conglomérat industriel passe à "négative" chez l'agence de notation S&P, la note 'AAA' ayant une chance sur trois d'être dégradée dans les 2 ans toujours selon son analyse.