Fed : la forme évolue, le fond subsiste et les taux baissent

La conférence de presse qui a suivi le communiqué de décision du Comité de politique monétaire (Fomc) de la Fed, à l'image de ce que pratique la BCE, est une première dans l'histoire de la Fed. Ce premier exercice depuis sa création en 1913 restera néanmoins dans l'histoire également comme un non-événement sur le plan du fond puisque le communiqué est rigoureusement identique à celui du mois de mars. Le statu-quo perdure tant sur les taux directeurs (entre 0 et 0,25 %) que sur les mesures exceptionnelles de soutien qui iront à leur terme d'ici fin juin.

La conférence de presse qui a suivi le communiqué de décision du Comité de politique monétaire (Fomc) de la Fed, à l'image de ce que pratique la BCE, est une première dans l'histoire de la Fed. Ce premier exercice depuis sa création en 1913 restera néanmoins dans l'histoire également comme un non-événement sur le plan du fond puisque le communiqué est rigoureusement identique à celui du mois de mars. Le statu-quo perdure tant sur les taux directeurs (entre 0 et 0,25 %) que sur les mesures exceptionnelles de soutien qui iront à leur terme d'ici fin juin.

√ Si les raisons invoquées sur cette nouvelle manière de communiquer sont nombreuses, elles sont aussi en réalité assez difficiles à étayer.

Réponse à la pression de la crise, des médias ou aux critiques sur son absence de transparence ou encore pour gommer l'incompréhension face à certaines de ses mesures ?

Rappelons que son président avait donné une interview télévisée grand public un dimanche dans l'émission '60 minutes' début décembre 2008, en pleine débâcle financière pour rassurer les épargnants américains face aux risques bancaires ( émission présentée ici même sur ce site à l'époque) C'était là un retour aux sources sur le premier fondement de la fed créée 6 ans après la grande crise bancaire de 1907 afin d'éviter dans le futur les paniques bancaires qui avaient émaillé le XIXème siècle et l'une des plus grandes déroutes financières de l'histoire au début du XXème.

Une conférence planifiée sur l'inflation, la croissance et le chômage apparaît aujourd'hui très nettement en retrait en terme d'intensité sur le plan de la forme, du contenu et du contexte face à cette intervention exceptionnelle de 2008. Cela apparaît tout autant dans le fil des annonces antérieures depuis 2010 sur la volonté de faire évoluer la communication à l'image des pratiques des autres banques centrales et dans un long fil historique d'ouvertures à pas comptés puisque jusqu'en 1994, par exemple, la fed ne donnait strictement aucune information sur ses décisions.

Une conférence pour annoncer un nouveau train de mesures de soutien (QE3?) ? Le marché a anticipé la fin du programme à fin juin selon B.Bernanké.

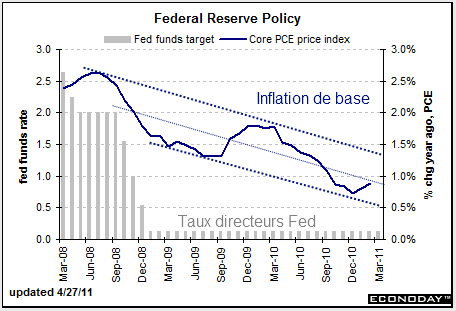

L'évolution vers un suivi de plus en plus précis des anticipations d'inflation du marché obligataire s'est par contre une nouvelle fois précisée. Celui-ci montre d'ailleurs une toute première tension à moyen long terme, ci-dessus, puisque le marché table sur une inflation moyenne de près de 3 % désormais sur les 5 à 10 prochaines années.

La fed revoit d'ailleurs sa fourchette de l'inflation sous-jacente (hors alimentation et énergie) de 1-1,3 % à 1,3-1,6 % et abaisse de 3,4-3,9 % à 3,1-3,3 % sa prévision de croissance pour 2011 avec une crainte d'obtenir un chiffre inférieur à 2 % demain pour la 1ère estimation du PIB du 1er trimestre attendu à 1,7 % par le marché.

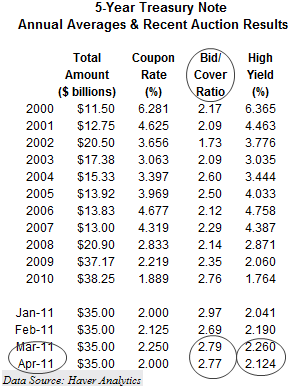

Sur la gestion du déficit budgétaire, jugée 'capitale' car insoutenable à long terme, le marché avait rendez-vous avec la première émission d'obligation du Trésor US depuis la mise sous perspective négative de la dette US par S&P pour un montant de 35 milliards de dollars à 5 ans. Le taux de couverture (bid/cover ratio) entre offre et demande des investisseurs est resté ferme à 2,77 contre 2,79 le mois dernier sur des plus hauts historiques, une opération qui s'est réalisée avec des taux légèrement en baisse à 2,12 %.

Le CAC 40 se traitait hors séance à la clôture de Wall Street aux alentours de 4090-4100, le marché reprenant sa marche en avant stoppée dans l'attente de la conférence, principalement sur les métaux précieux et l'euro/dollar de retour sur 1,48.