USA - L'immobilier commercial bientôt au bout de ses peines ?

Voici le 3ème volet de notre dossier sur l'immobilier américain consacré à l'immobilier commercial après les 2 précédents concernant les prix des habitations, accessibles ci-dessous:

. USA : nouvelle pression baissière sur les prix immobiliers

. La rechute des prix immobiliers américains se confirme

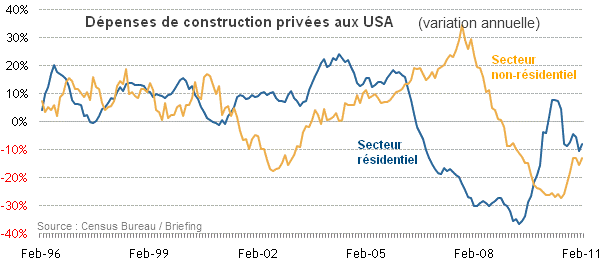

Avant toute chose, pour bien comprendre les écarts entre l'immobilier résidentiel entrain de rechuter (l'indice Case-Shiller-20 city publié aujourd'hui perd 3,3 % en février au-delà des attentes) et le secteur non-résidentiel qui présente une meilleure orientation, rappelons que les évolutions des dépenses entre les 2 secteurs sont très distinctes. Les cycles amplifiés depuis 10 ans sont actuellement en opposition presque totale.

Liés à la récession économique débutée fin 2007, et non (ou moins) à la financiarisation de l'immobilier résidentiel dont la bulle a éclaté avec la crise des subprimes, les prix immobiliers dans l'immobilier commercial ont aujourd'hui totalement corrigé leur progression de 2002 à 2007.

L'indice CPPI est de retour à 1,1 contre 1 au 1er janvier 2001, un indice qui reprend l'ensemble des types de biens (bureaux, usines, commerces etc..)

Quelle tendance de fond ?

Les indices TBI et NPI du conseil national des sociétés d'investissements fonciers (NCREIF) enregistrent même un rebond sur leurs lignes de tendances historiques.

Corrigé de l'inflation sur la période, le pic de 2007 correspond à un indice 1,1 contre 1 entre 1984 et 1987. Les prix actuels ajustés de l'inflation ressortent ainsi en baisse de 33 % par rapport à 1984 et évoluent toujours actuellement entre 25 et 30 % sous les niveaux d'il y a 25 ans (Voir graphique détaillé)

La nature de la progression en cours apparaît plus comme un simple rebond eu égard à l'écart persistant, même s'il se réduit, entre la demande existante (rouge) et l'offre (supply) dans la formation des prix.

La thèse d'une nouvelle et réelle impulsion haussière est donc encore très difficile à accréditer pour l'heure même si le rebond approche 19% depuis les plus bas du 2nd trimestre 2009. Ces chiffres étant des indicateurs retardés construits à partir des transactions passées, observons enfin différents indicateurs précurseurs.

Perspectives ?

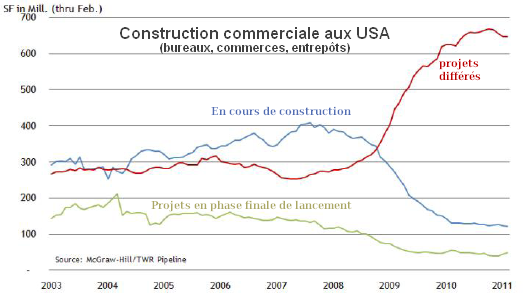

Les projets différés durant la crise tendent à se réduire mais les surfaces des projets en construction continuent à s'éroder tout comme les projets de construction en phase finale de lancement.

Pour cette dernière catégorie, bureaux, usines et entrepôts n'enregistrent aucune amélioration à l'inverse du secteur du commerce de détail qui amorce une légère reprise.

Parmi les autres facteurs, les mesures de relance et de soutien (taux et relance budgétaire) peuvent temporairement venir soutenir la tendance mais le regain de vigueur sur les prix qui atténue la pression des banques sur ce type de projets, aspect positif compte tenu de la proximité de la crise financière, est compensé par une grande faiblesse des projets dans un contexte actuel d'indicateurs d'activité industrielle et du secteur des services pourtant robustes.

En conclusion, notre scénario central pour les prochains trimestres est celui d'une poursuite d'une progression très modérée des prix sur la base de la ligne de tendance de long terme faiblement haussière depuis 1984 (3ème graphique), ce qui correspond à une stabilité générale des prix peu ou prou hors inflation, et d'un point de vue historique, à une évolution en réel (corrigé de l'inflation) toujours entre - 40% et – 20% sous les prix d'il y a 25 ans, c'est à dire dans leur bande de fluctuation entre 1993 et 2003 à prix constants.