Inflation - Zone euro : la pression des matières premières non énergétiques au plus haut depuis 2008

Nombre d'articles ont été consacrés ces derniers temps à l'évaluation des pressions désinflationnistes qui s'exercent principalement aux USA en écho au diagnostic de la Fed et qui se concentre sur la mesure de l'inflation sous-jacente, c'est à dire hors énergie et alimentation qui sont des éléments fortement liés aux matières premières.

Qu'en est-il de ce 2ème étage beaucoup plus volatil dans la formation des prix et de l'inflation totale ? Et où en est-on plus précisément en zone euro ?

Au cours des 2 dernières années, l'évolution globale des prix a été très largement guidée par l'évolution des matières premières. En 2008, la hausse de l'indice CRB des matières premières, portée par la hausse du pétrole, a fait monter les indices d'inflation totale dans un second temps avant de s'effondrer suite au krach des matières premières et du pétrole. La corrélation était très forte, de sorte que le simple suivi des matières premières donnait quelques mois à l'avance grosso modo le profil de la variation future de l'inflation totale des prix à la consommation. Un constat de terrain qui a assez aisément balayé jusqu'ici toutes les théories qui alimentent en continu le débat inflation/déflation.

A ce jour, la situation est plus complexe et elle ne peut pas non plus tout à fait se résumer au constat simplificateur : "pression désinflationnistes sous-jacentes contre pressions inflationnistes liées à la hausse des matières premières" car il faut aussi tenir compte pour ces dernières de la place et de l'évolution particulière du pétrole sans oublier bien sûr celle de l'euro. Voyons tout cela en détail.

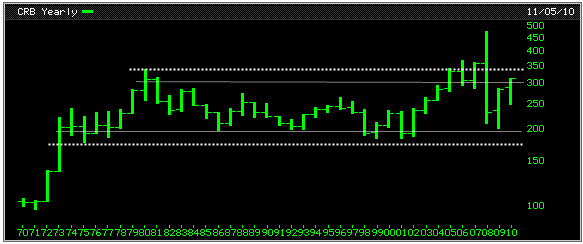

1er point - Malgré un fort rebond, l'indice CRB-matières premières reste finalement toujours sur ses plus bas niveaux des années 2005, 2006 et 2007.

2ème point - Cette pression relative est principalement le fait du pétrole et des matières énergétiques fortement pondérées dans le CRB qui donne un effet d'optique déformant. En considérant l'indice CRB avant sa révision faite il y a 5 ans qui pondère de manière identique les différentes matières premières, c'est à dire le CRB-CCI, l'indice revient au contact de ses anciens records (Apprendre et comprendre la bourse en temps réel : Bien suivre les matières premières (Partie 1) )

La poussée des matières premières est donc à relativiser mais celle des éléments non énergétiques est forte. En excluant maintenant toutes les matières énergétiques (gaz, hydrocarbures etc...), ce mois de novembre signe même de nouveaux records (3ème courbe ci-dessous) en dépit d'un retour de l'euro autour de 1,40 $.

C'est un des principaux points à surveiller au courant de l'année prochaine même si la pression est encore limitée sur les prix. En effet, sur le plan structurel, le delta qui existe entre inflation sous-jacente et inflation totale est moins important de ce côté de l'Atlantique. D'autre part, d'un point de vue conjoncturel, le pétrole qui intervient à de nombreux stades de la production, du transport initial des matières au conditionnement et à l'acheminement du produit fini, est très loin de l'emballement observé il y a 2 ans qui peut ensuite se transmettre de manière plus généralisé. L'indice CRB en euro ci-dessous remonte à peine à la surface.

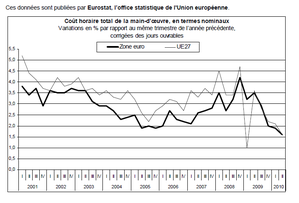

Enfin, le coût du travail en zone euro (à gauche ci-dessous) connait par ailleurs une décélération de sa progression (+ 0,7 % sur un an en Allemagne contre + 3,8 % en France) pour une production industrielle qui dispose de capacités encore sous utilisées et de prix à la production se rétablissant à peine (à droite - Source : Eurostat)

agrandir agrandir |  agrandir agrandir |

Conclusion : la hausse des matières premières non énergétiques est une excellente potion anti-déflation dans le contexte actuel qui va guider pour une bonne part, en ce qui concerne les éléments volatils, les indices d'inflation totale de ces prochains mois.