L'horloge du cycle industriel allemand est déjà à l'heure d'hiver

Les indicateurs avancés préliminaires de l'industrielle manufacturière (Flash PMI) indiquent pour octobre une persistance de la faiblesse de l'activité que ce soit aux USA, globalement stables en très faible croissance, ou en Chine, pays où la légère contraction est constante depuis près d'un an déjà, malgré une légère amélioration en ce début d'automne.

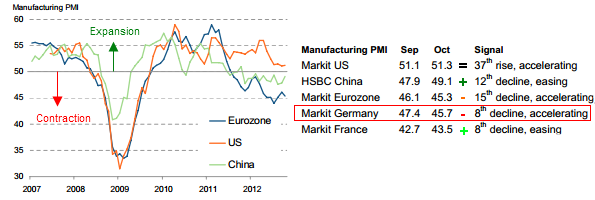

La zone euro (courbe bleue - graphique N°1) entame de son côté son 15 ème mois de déclin mais contrairement aux 2 autres grandes zones économiques, en octobre le rythme de baisse s'accroît.

En cause, l'Allemagne, dont l'indice PMI manufacturier estimatif tombe à 45,7 contre 47,4 en septembre. L'Allemagne rejoint en fait ni plus ni moins la moyenne de la zone euro selon ces indicateurs.

Il s'agit là aussi de la confirmation d'un phénomène persistant depuis plusieurs mois. Malgré sa meilleure santé relative, considérée de manière plus large dans le graphique suivant par l'entremise de son indicateur Composite (Industrie + services), l'économie allemande échappe difficilement au recouplage lent et progressif des différentes économies de l'Euroland à l'oeuvre depuis le milieu d'année.

En vert, "le reste de l'Europe" ne connaît en réalité plus de réelle dégradation supplémentaire de son rythme de contraction.

C'est l'Allemagne qui rejoint les autres et ancre se faisant la zone à bas niveau. Le différentiel tend à se résorber entre la première économie européenne et les autres.

Le marché obligataire est d'ailleurs en phase avec ces courbes des indicateurs composites de la zone euro. Fin 2009, les taux d'intérêts des différents pays européens ont commencé à diverger radicalement, pointant du doigt les divergences sous-jacentes entre économies au risque de mettre en péril la zone euro.

Depuis plusieurs mois, malgré les déboires toujours existants en Europe, les spreads, c'est à dire les différentiels de taux d'intérêts entre les différents pays, tendent aussi à se réduire, même si leur normalisation est encore loin d'être actée.

Parallèlement à ces indicateurs, l'indice de l'Institut IFO publié ce jour offre peu ou prou le même constat.

En considérant l'horloge du cycle économique de l'industrie manufacturière allemande qui croise d'une part l'évaluation de la situation présente selon le jugement des chefs d'entreprises interrogés par l'enquête de l'IFO, avec d'autre part, l'évaluation de leurs perspectives à 6 mois, l'industrie allemande s'affiche en lisière de récession (Voir courbe ci-dessous)

Consolation toutefois, malgré l'accélération du ralentissement enregistré en octobre, l'Allemagne semble aujourd'hui plus se rapprocher du rythme de ralentissement moyennement fort qui avait cours juste avant l'entrée en récession de 2001-2003 que de de celui totalement effréné de l'automne 2008 où elle filait 'plein gaz' vers la case 'récession' (Pour mémoire :voir notre article du 24 septembre 2008)