La bourse de Paris retrouve 3 700 points

Le rythme de croissance du secteur manufacturier (indice PMI) s'est accéléré en juillet à 56,7 contre 56,5 seulement selon le chiffre préliminaire divulgué la semaine passée et 55,6 en juin. S'il s'agit du 10 ème mois de croissance consécutif pour l'Euroland, en France l'indice PMI national a atteint son plus bas de 10 mois. Concernant la composante de l'emploi, la France a connu en juillet son 27ème mois de baisse de l'emploi industriel et manufacturier alors que dans le même temps le "noyau" Allemagne-Autriche-Pays-Bas enregistre une accélération des créations d'emplois dans le secteur largement au-dessus de la barre des 50 qui délimite zone d'expansion et zone de contraction. La France commence d'ailleurs à être distancée aussi par l'Italie sur l'emploi industriel qui passe en zone de croissance pour la 1ère fois depuis janvier 2008.

Le rythme de croissance du secteur manufacturier (indice PMI) s'est accéléré en juillet à 56,7 contre 56,5 seulement selon le chiffre préliminaire divulgué la semaine passée et 55,6 en juin. S'il s'agit du 10 ème mois de croissance consécutif pour l'Euroland, en France l'indice PMI national a atteint son plus bas de 10 mois. Concernant la composante de l'emploi, la France a connu en juillet son 27ème mois de baisse de l'emploi industriel et manufacturier alors que dans le même temps le "noyau" Allemagne-Autriche-Pays-Bas enregistre une accélération des créations d'emplois dans le secteur largement au-dessus de la barre des 50 qui délimite zone d'expansion et zone de contraction. La France commence d'ailleurs à être distancée aussi par l'Italie sur l'emploi industriel qui passe en zone de croissance pour la 1ère fois depuis janvier 2008.

La vigueur est surtout centrée en allemagne puisque le PMI allemand ressort à 61,2 contre 58,4 en juin expliquant une très grande part de la progression de la zone en juillet. Les composantes de la production et des nouvelles commandes bondissent même de 3,3 et 5,1 points Outre-Rhin à 63,6 et 63,2 respectivement.

Source : Markit

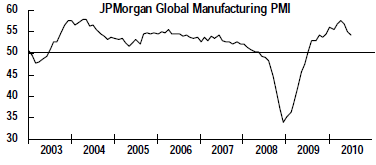

Aux USA, les meilleures dispositions relévées lors de la publication de l'indice de la région de Chicago vendredi se sont confirmées puisque l'indice ISM d'activité manufacturière est ressorti certes en baisse à 55,5 après 56,2 en juin mais largement au-dessus des 54,2 anticipés. Il s'agit du 4 ème mois de ralentissement de la croissance du secteur avec une chute de 5 points de la composante des nouvelles commandes. Avec un chiffre japonais en baisse à 52,8 contre 53,9, le rythme de croissance mondiale s'est donc encore ralentit globalement à 54,3 après 55 en juin et forme un plus bas de 8 mois selon le JPMorgan GM PMI. Sur le plan mondial, la composante de l'emploi réussit toutefois à être la seule à pouvoir encore accélérer.

Relative force européenne portée par l'Allemagne et soulagement américain ont eu cependant un effet plutôt minoré sur le plan purement boursier.

En effet, le marché a complètement ignoré à l'inverse du mois passé la déconvenue de l'économie chinoise dont l'indice PMI manufacturier HSBC passe pour la 1ère fois en zone de contraction depuis mars 2009 à 49,4 après 50,4 en juin. L'indice PMI publié par le gouvernement ne s'est réduit quant à lui que de 52,1 à 51,2.

L'attention s'est portée sur le secteur bancaire avec la publication avant bourse de la hausse de 31 % au 2nd trimestre du résultat net de BNP. Le titre gagne plus de 5% et lève 3 interrogations à l'occasion de ces publications. Tout d'abord le coût du risque a été divisé par plus de 2 et ressort très nettement sous les attentes des analystes financiers. Secundo, les synergies dans l'intégration de Fortis commencent à libérer de la rentabilité. Enfin, très suivis après les résultats des stress tests, le programme de financement à moyen long terme de la banque et les liquidités dont elle dispose apparaissent meilleurs que prévu.

Le CAC 40 gagne 2,99 % à 3 752,03 points, un score certes important mais qui n'a de signification qu'à très court terme. Tout reste à faire encore pour les acheteurs sur la moyenne mobile à 200 jours et la résistance oblique descendante long terme pour s'ouvrir le chemin en direction de 3850 puis 4100. Aucune évolution notable du sentiment de marché de manière objective n'est par ailleurs décelable à ce stade (hors un marché peu réactif aux informations chinoises à l'inverse de ces dernières semaines, un élément non exempt de subjectivité)

L'accroissement de l'appétit pour le risque qu'un tel score peut laisser supposer reste largement à confirmer notamment si on se réfère à la bourse espagnole qui grimpe de 3,20 % (IBEX35) mais à propos de laquelle aucun signal clair n'est encore détectable à plus long terme.