Finance - La Fed scotchée à des taux zéro d'ici la fin 2010 ?

La croissance américaine a ralenti de 5 % au 4ème trimestre 2009 à 2,4 % au 2nd trimestre 2010 selon les chiffres préliminaires. Par secteurs :

- même si la croissance se perpétue au sein du secteur manufacturier, elle ralentit aussi, en témoigne encore la baisse de 1,2% sur un mois en juin des commandes à l'industrie publiée aujourd'hui.

- en matière d'immobilier, les promesses de ventes en chute de 30 % en mai cède encore 2,6 % selon un autre chiffre du jour.

- enfin les chiffres qui suivent 48 heures après la publication du PIB à propos des dépenses et des revenus des ménages ont débouché sur une stabilité totale de toutes les composantes sur un mois en juin.

Voilà des arguments économiques qui plaident pour un statu quo sur les taux ou à tout le moins qui peuvent difficilement motiver une hausse des taux prochainement. Qu'en est-il des arguments en matière d'inflation ?

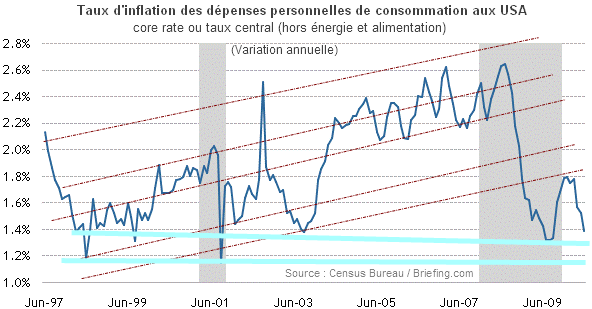

→ Indice d'inflation :

Au sein de la publication sur les revenus et dépenses des ménages, le taux d'inflation central des dépenses personnelles des américains est ressorti également à 0 sur un mois en juin. Ce chiffre clef que suit la Fed en matière d'inflation des prix à la consommation se replie d'ailleurs à un nouveau plus bas depuis la sortie de la récession (en gris ci-dessous) pour s'établir à 1,4% en juin contre 1,8 % en mars en rythme annuel.

Cette donnée qui se fonde sur les dépenses 'réelles' des ménages et non sur un panier de produits comme pour les indices de prix à la consommation va donc plutôt dans le même sens que les Petits assauts déflationnistes sur les indices de prix à la consommation observés en mai.

→ Pour mémoire, il ne s'agit là toujours que de la continuation du profond mouvement de désinflation en cours depuis les années 80 (Inflation - France : données historiques depuis la guerre )

Pour se rendre compte de cela autrement que par les taux d'intérêts, visualisons les anticipations d'inflation selon les estimations de la Fed suivant ses propres modèles de prévisions (2nde courbe) Les anticipations d'inflation vont en décroissant depuis 30 ans. Les prix augmentent toujours mais de moins en moins rapidement. Est anticipé un taux de 1,69 % en moyenne pour les 10 ans à venir selon sa toute dernière estimation en date du 16 juillet dernier.

Le modèle de la Fed se base bien sûr sur le point mort d'inflation et diverse enquêtes des agents économiques pour son évaluation. Pour plus de détails, vous pouvez consulter :

. Apprendre et comprendre l'économie : les anticipations d'inflation

. Quelles sont les anticipations d'inflation ?

→ Le verdict du marché :

Le point mort d'inflation soit le différentiel entre les taux des obligations et celui des obligations indexées sur l'inflation évolue actuellement aux alentours de 1,80 % (3ème courbe) en baisse depuis la fin avril.

Source : bloomberg.com

En résumé : l'inflation ressort à 1,4 % pour l'indice des dépenses personnelles, 1,69 % pour les modèles d'anticipation de la Fed et à 1,80 % pour le marché avec des tendances qui s'infléchissent... difficile dans ces conditions de motiver une hausse des taux.

Les probabilités issues du marché des taux à propos de l'éventuel relèvement des taux directeurs par la fed plaident d'ailleurs presque à 100 % pour un maintien des taux dans la fourchette actuelle entre 0,0 et 0,25 % (4ème courbe) d'ici le Comité de politique monétaire de novembre. Les probabilités de statu quo sont en hausse par rapport à la mi-juin.

Autrement dit, le marché anticipe une politique monétaire toujours très accomodante* de la part de la principale banque centrale de la planète d'ici la fin de l'année et n'a actuellement pas d'interrogations ou de tracas sur ce point comme cela était le cas à la fin du printemps (* Comprendre la finance : politique monétaire restrictive ou accommodante ? )