USA – Vers un essoufflement du marché de l’immobilier américain ?

C’est avec plaisir que je vous retrouve deux mois après vous avoir fourni la prévision des prix de l’immobilier américain pour juin 2011.

C’est avec plaisir que je vous retrouve deux mois après vous avoir fourni la prévision des prix de l’immobilier américain pour juin 2011.

Et tout ce que l’on peut dire c’est que depuis, l’indice de prix des logements individuels des 20 plus importantes métropoles Etats-Uniennes, le S&P Case-Shiller 20, se porte plutôt bien malgré les tempêtes qui agitent les marchés depuis le début de l’été.

Dans ce cadre, nous allons commenter l’évolution de l’indice sur juin et juillet 2011.

Conformément à notre prévision qui s’établissait à 1,33% pour juin, la variation réalisée du Case-Shiller a été importante atteignant les 1,19% hors correction des variations saisonnières et venant confirmer l’embellie du secteur.

Cependant, pour le mois de juillet, alors que notre modèle anticipait une hausse approximativement au même niveau, de 1,30%, la croissance des prix a connu un léger essoufflement pour s’ajuster à 0,91%.

Côté métropoles, certaines villes se démarquent avec une croissance des prix importante. Détroit et Minneapolis en font partie, leur prix progressant en moyenne de 4,77% et 3,06% entre juin et juillet 2011 au contraire de Las Vegas et de Phoenix qui marquent le pas à -0,06% et 0,07%.

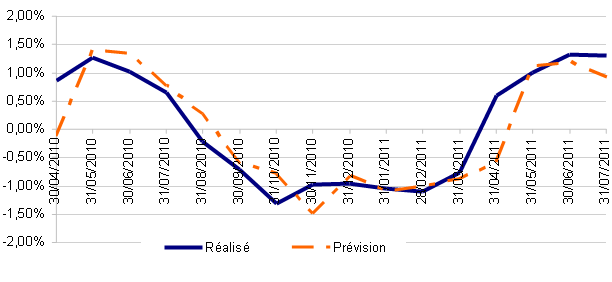

A titre informatif sur la fiabilité de notre modèle, la figure ci-dessous illustre le back-testing de nos prévisions d’évolution du S&P Case-Shiller 20 comparées aux valeurs réalisées sur un historique de plus d’une année.

Pour le mois d’août (la publication du chiffre réalisé aura lieu le mardi 25 octobre 2011), notre modèle semble avoir capté l’essoufflement de la tendance haussière du prix des logements individuels américains amorcé le mois précédent.

Notre anticipation s’établit à 0,71% et semble réaliste au vu de la courbe orange du graphique avec une décroissance de la dérivée seconde de la variation des prix (modélisant l’accélération ou la décélération de la croissance ou de la décroissance des prix).

Les facteurs constitutifs du modèle confirment la tendance à la baisse du S&P Case Shiller 20 avec une dégradation de certains d’entre eux marqués notamment par une importante chute des mises en chantiers (-5%) et du sentiment des consommateurs modélisé par le Michigan Index (-12,6%) ou encore une stagnation de la confiance des professionnels de l’immobilier.

Côté satisfaction, les ventes de logements existants ont bondi de 8,50% en aout alors que les taux des prêts hypothécaires à 30 ans ont lourdement chuté passant de 4,23% à 3,73% en un mois ce qui augmente automatiquement la capacité d’achat des ménages américains (2%) et pourrait ainsi rebooster le marché de l’immobilier.

Pour les mois à venir, deux configurations se profilent. Une première qui consiste à croire en un renouveau du marché de l’immobilier américain marqué notamment par des signaux encourageants (baisse des mortgage rates, hausse de la capacité d’achat – affordability index – ou encore des ventes de logements).

Cependant, l’allure de la courbe des variations de prix (cf. graphique – tracé orange) sur l’année en cours possède comme « des airs de famille » avec l’évolution que l’on a connu l’année dernière à la même période. Si ce cas venait à se reproduire, les propriétaires et constructeurs américains seront confrontés à un hiver assez rudes non pas en terme de température mais en terme de baisse des prix de l’immobilier !

C’est ce que nous tenterons de décrypter lors de la publication du mois prochain. En attendant, je vous invite à partager vos remarques et suggestions en commentaires.

Rachid Bokreta