Des subprimes à la dégradation du bilan de la Fed

copyright © Apprendrelabourse.org - Je vous propose ici un article synthétique et historique sur la piste majeure que je vous ai proposée de suivre depuis le lancement de ce blog. C'est un petit exercice où vous êtes à côté de moi et nous allons regarder ensemble très simplement quelques graphes qui ont été les principaux jalons de la crise financière de ces derniers mois. A la fin, vous me direz si vous pensez qu'avec ces éléments on peut statuer avec une probabilité suffisante pour dire "ça y est ! C'est derrière nous ! La crise financière est terminée !"

copyright © Apprendrelabourse.org - Je vous propose ici un article synthétique et historique sur la piste majeure que je vous ai proposée de suivre depuis le lancement de ce blog. C'est un petit exercice où vous êtes à côté de moi et nous allons regarder ensemble très simplement quelques graphes qui ont été les principaux jalons de la crise financière de ces derniers mois. A la fin, vous me direz si vous pensez qu'avec ces éléments on peut statuer avec une probabilité suffisante pour dire "ça y est ! C'est derrière nous ! La crise financière est terminée !"

1 / Courant 2005 et 2006, chaque trimestre les saisies immobilières progressent. Nous entamons un suivi mensuel en septembre 2006 via les données délivrées par Realtytrac.

2/ en décembre 2006, je vous informe ici que des difficultés apparaissent sur le marché des obligations adossées aux crédits immobiliers à risque américains réalisés en 2006, dénommés 'subprimes'. Mi-janvier 2007, je reprends une courbe de Markit, le spécialiste en la matière montrant le décrochage en cours pour les obligations hypothécaires les moins bien notées soit "BBB -" (graphe1)

3 / Courant de l'été 2007, sur le graphe n°2, éclate la crise des subprime au moment même où les obligations adossées à des crédits immobiliers de la meilleure notation commence à décrocher soit en rouge les obligations notées "AAA". C'est alors le baroud médiatique.

Aujourd'hui, attiré par O (zéro) inexorablement, les BBB - en vert clair (mais en rouge sur mon 1er graphe) cote un peu plus de 5, soit une division par 20 en quelques mois. Celles notées AAA et initiées au 2nd semestre 2007 valaient vendredi soir 53,73.

4 / La Fed entreprend de baisser ses taux de manière drastique en septembre et à partir de la fin 2007 s'ouvrent des injections de liquidités pour tenter de dégeler le marché monétaire interbancaire où les banques se regardent en chien de faïence et ne souhaitent plus se prêter même à très court terme ne sachant pas laquelle ou lesquelles sont les plus touchées par ce désastre. Puis suivent des opérations de plus en plus importantes et à des échéances de plus en plus longues qui installent le problème dans la durée. Enfin arrivent les opérations exceptionnelles de type TAF décrites lors des news du soir puis les TSLF et l'ouverture de crédit en direct aux brokers laquelle annonce la fin de Bear Stearns que la Fed finance via La banque Jp Morgan pour la sauver du naufrage. Quelques détails et liens ont été repris dans l'article :

. Que penser de l'action des banques centrales ?

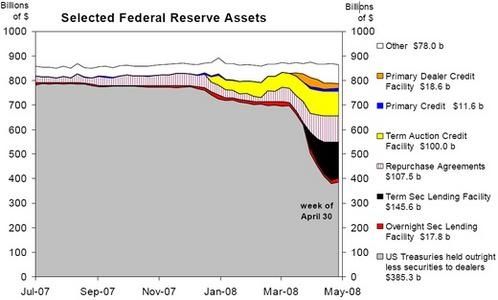

Tout ceci apparaît dans le bilan de la Banque Centrale américaine, Fed, repris ci-dessous avec le graphe 3. Depuis début 2008, ses actifs composés à 90 % d'obligations de l'état US (US Treasuries en gris) ont au fil des semaines été échangés pour la moitié environ contre des titres de moindre qualité en terme de risque pour permettre aux banques de se refinancer. Le niveau des actifs ne bouge pas mais la qualité du bilan s'est dégradée à très vive allure. On y trouve des titres adossés aux obligations hypothécaires notées AAA notamment.

Ce graphe date d'un mois en arrière mais a été présenté par la Présidente de la Fed de San Fransisco publiquement il y a 15 jours/3 semaines et constitue donc une base sur laquelle je vous propose de prendre appui pour nos suivis ultérieurs.

Que retenir ? Vous avez là le bilan (coté actif) dégradé de la plus importante institution financière au monde suite à la crise arrêté fin avril 2008. Les choses se sont calmées effectivement suite à cela mais vous voyez que la Fed a été quelque peu chamboulée dans sa structure financière. Surtout la marge de manoeuvre restante en cas de soucis futurs s'est nettement amincie. Vous avez là également le 2nd volet de l'action de la banque centrale en ce qui concerne les instruments de sa politique monétaire. Il s'agit de l'action en terme de liquidité et de son impact bilantiel, les aspects sur les taux ayant été détaillés dans Comprendre la finance : politique monétaire restrictive ou accommodante ?

A Wall Street, le débat sur le crédit ne porte donc plus seulement sur les saisies, les subprimes, les banques en faillite et autres courtiers en prêts immobiliers, ni même véritablement sur les obligations hypothécaires mais sur le bilan de la Fed. Qui renflouera la Fed en cas de problème ? Jusqu'où la dégradation ? Telles sont les questions soulevées et débattues avec des personnes comme Paul Volcker, célèbre patron de la Fed de 79 à 87, qui s'inquiéte publiquement de cet état de fait.

Je vous propose donc de suivre à la source bien sûr les saisies et également là où la 'corde' nous a mené de faire un point régulier sur le bilan de la principale banque centrale au monde. Cet article sera donc suivi d'éléments plus récents et des sources pour y accéder pour ceux qui veulent suivre cela directement par eux-mêmes. Si vous les souhaitez dès maintenant, je peux vous les donner en commentaires. La piste continue et s'élargit.

Au coin de Wall Street, mi-mars, les mitraillettes ont fonctionné. La Fed s'est interposée. C'est elle qui a pris une partie des balles dans le corps. Nous allons donc filer l'individu et la mettre sous écoute avant de classer toute cette affaire...

→ Articles liés :

Fed - Banques Centrales - Système financier : Nouvelle ère ou retour aux sources ?