USA : des saisies immobilières aux faillites majeures

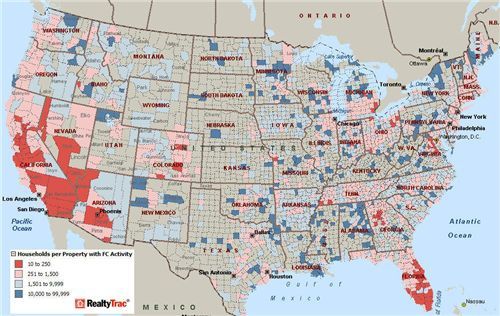

Les dernières statistiques pour juin concernant les saisies immobilières aux Etats-Unis confirment en dépit d'un léger repli mensuel de 3 % du maintien à très haut niveau du nombre de nouvelles procédures enclenchées chaque mois au-dessus des 250 000 et montrent une progression de 53 % par rapport à la situation rencontrée un an plus tôt. Toujours pas de répit et aucun élément particulier n'est à signaler sur ces données par rapport au point fait le mois dernier dans Plus de 250 000 saisies immobilières en mai aux Etats-Unis.

Les dernières statistiques pour juin concernant les saisies immobilières aux Etats-Unis confirment en dépit d'un léger repli mensuel de 3 % du maintien à très haut niveau du nombre de nouvelles procédures enclenchées chaque mois au-dessus des 250 000 et montrent une progression de 53 % par rapport à la situation rencontrée un an plus tôt. Toujours pas de répit et aucun élément particulier n'est à signaler sur ces données par rapport au point fait le mois dernier dans Plus de 250 000 saisies immobilières en mai aux Etats-Unis.

En cliquant sur la carte habituelle vous retrouverez le communiqué de presse de Realtytrac pour les données détaillées.

Les choses évoluent par contre de manière dramatique en ce qui concerne le coût à payer pour faire face à cette marée sans fin d'impayés innombrables pour les institutions financières qui de déboires en asphyxie plus ou moins prononcée a mené au sauvetage de Bear Stearns en mars dernier.

• Vendredi, c'est le mot 'faillite' qui s'est inscrit sur tous les écrans de la planète finance./http%3A%2F%2Ftbn0.google.com%2Fimages%3Fq%3Dtbn%3Agm7ZYkKrkEOI9M%3Ahttp%3A%2F%2Fmedia.pressofatlanticcity.com%2Fsmedia%2F2008%2F07%2F07%2F19%2F948IndyMac_Bancorp_Job_Cuts.sff.standalone.prod_affiliate.101.jpg) IndyMac Bancorp Inc. est la plus grosse banque de détail à déposer son bilan depuis le début de la crise des subprimes. Les régulateurs bancaires US ont purement et simplement fermé les opérations de cette banque et elle a été mise sous tutelle et administration provisoire de la FDIC (Fonds fédéral de garantie bancaire US) avec prise en main totale. Les actifs de cette entité représentaient 33 milliards $ en terme d'actifs et 20 en terme de dépôts. Dans un scénario qui n'est pas sans rappeler celui de Bear Stearns, après s'être débattue à coups de tentatives de restructurations drastiques, les rumeurs ont amené dans les derniers moments le 'coup de grâce' pour cette banque importante dans le crédit immobilier avec des retraits massifs de déposants. Un membre du Congrès est d'ailleurs mis en cause à cet égard pour ses propos alarmistes au sujet de sa situation par une des autorités de tutelle.

IndyMac Bancorp Inc. est la plus grosse banque de détail à déposer son bilan depuis le début de la crise des subprimes. Les régulateurs bancaires US ont purement et simplement fermé les opérations de cette banque et elle a été mise sous tutelle et administration provisoire de la FDIC (Fonds fédéral de garantie bancaire US) avec prise en main totale. Les actifs de cette entité représentaient 33 milliards $ en terme d'actifs et 20 en terme de dépôts. Dans un scénario qui n'est pas sans rappeler celui de Bear Stearns, après s'être débattue à coups de tentatives de restructurations drastiques, les rumeurs ont amené dans les derniers moments le 'coup de grâce' pour cette banque importante dans le crédit immobilier avec des retraits massifs de déposants. Un membre du Congrès est d'ailleurs mis en cause à cet égard pour ses propos alarmistes au sujet de sa situation par une des autorités de tutelle.

→ Un nouvel exemple que la crise bancaire repose sur des problèmes de solvabilité au premier chef mais que les aspects de paniques psychologiques jouent un rôle considérable dans les sorties de crise ou au contraire 'les mises à mort' à grande vitesse (cf. Northern Rock, les aspects déjà vus sur les différences entre les notions de 'panique' et 'faillite' dans le monde bancaire et les aspects historiques renvoyant notamment à la grande panique de 1907... / voir : La planète finance au seuil de la panique )

• L'autre évènement récent concerne également vendredi le décrochage violent à Wall Street des grandes 'GSE' ou 'agencies' liées au crédit hypothécaire que sont Fannie Mae et Freddie Mac. Ces 'Government Sponsored Entities' sont des entités de services financiers maintes fois évoquées dans les news au fil des jours qui émanent du Congrès US ou créées par le gouvernement US, détenues par des capitaux privées mais régulées par les pouvoirs publics. Le but est de diriger l'épargne et les crédits sur des secteurs en particulier à l'image de FSC, la première créée en 1916 pour le secteur agricole. Fannie Mae et Freddie Mac concernent le secteur immobilier avec une part prépondérante dans le secteur résidentiel.

![]() Cet aspect particulier privé/public et les sommes en jeu leur donne une importance particulière qui les placent un cran au-dessus des 'grands noms de la finance' comme les banques d'affaires américaines que nous avons déjà traitées ensemble. C'est cet aspect singulier que nous allons voir avec les conséquences qui en découlent.

Cet aspect particulier privé/public et les sommes en jeu leur donne une importance particulière qui les placent un cran au-dessus des 'grands noms de la finance' comme les banques d'affaires américaines que nous avons déjà traitées ensemble. C'est cet aspect singulier que nous allons voir avec les conséquences qui en découlent.

Fiche d'identité :

- Encours de crédit : elles portent des encours à hauteur de 5 000 milliards $ (5 trillions) dont 60 % chez Fannie Mae

- Effet de levier : 1 à 50 --> 1 $ de capital permet de porter 50 $ de crédit. Autrement dit : 1 $ de crédit est supporté par 2 cents. Les banques d'affaires connaissent des rapports de levier aux environs de 1 à 30 en terme d'ordre de grandeur.

- Pertes 2007 : - 5 milliards $

- Pertes 1er trimestre de Fannie Mae : 2,5 Mds $

- Elles animent un marché d'obligations hypothécaires qu'elles garantissent et émettent en rachetant des dettes immobilières à d'autres organismes financiers. La notation de crédit est très élevée et ces obligations sont diffusées dans le monde entier.

Dernières évolutions : le patron de la Fed, Ben Bernanke, mardi dernier a ouvert le bal des difficultés boursières de ces 2 titres en évoquant leur possible 'renflouement' alors que le Président de la Fed de Saint Louis (une des 12 entités qui compose au niveau régional le réseau global de la Fed) a indiqué qu'elles étaient d'ores et déjà 'insolvables'. Bref, les rumeurs de prise en main par les autorités publiques ont fait plonger ces entités susceptibles de faire paraître des pertes à nouveau au 2nd trimestre prises entre le feux des impayés, des garanties indirectes des obligations liées à la valeur de l'immobilier en baisse avec les prix des habitations et un taux de couvertures des pertes comme vu plus haut qui laisse peu de place à la hausse du taux de défaillances.

Ces GSE sont dans le giron de l'Etat Fédéral et disposent à ce titre d'une garantie implicite du gouvernement qui leur donne l'essentiel de la sécurité financière qui est liée à leurs opérations. "Implicite" certes mais rien "d'explicite" ou de "noir sur blanc" qui puisse rassurer les marchés financiers en cas de difficultés. Ce qui est le cas actuellement. Le graphe est très clair. Les échanges sont par ailleurs volumineux. Les marchés financiers ne semblent plus avoir la même vision des choses. Le titre Fannie Mae était en 'retard' jusqu'ici par rapport au déroulé de la crise en raison notamment de cette notion de risque groupée avec l'Etat fédéral. Aujourd'hui c'est un indicateur de gravité et de profondeur inédite de la crise.

→ Ceci ouvre enfin sur plusieurs problèmes :

- la Fed avec un bilan de 900 milliards est face à des encours qui la dépasse pour une prise en main durable d'autant que son bilan vient d'être écorné comme vu dans Des subprimes à la dégradation du bilan de la Fed

- La dette des USA qui se monte à 10 000 milliards de $ augmenterait de 50 % sur cette seule opération de garantie explicite même indirecte et serait susceptible de faire perdre aux Etats-Unis, selon un rapport de l'agence de notation Standard & Poor's sa note de crédit suprême 'AAA'. Oui nous parlons bien de la note de crédit du pays, des USA, et non seulement de Fannie Mae.

Après le "week-end" Bear Stearns, nous sommes entrain de vivre le Week-end Fannie Mae avec un retentissement potentiel planétaire décuplé, sans commune mesure, à peine plus d'un trimestre après.

Entre peur/panique d'une perte de contrôle sur les taux et le dollar US, soit la crédibilité des USA d'un point de vue financier et monétaire et celle de l'espoir d'un sauvetage ou solution à la 'Bear Stearns' qui puisse faire pousser un 'ouf' de soulagement aux opérateurs, les marchés financiers connaissent à l'heure de la rédaction de cet article une tension sous-jacente très rare.

Nous nous demandions dans le 1er édito jusqu'où toutes ces faillites personnelles nous mèneraient... éventuellement 'tout en haut ?' Nous sommes toujours bel et bien malheureusement en chemin dans cette direction.