Coup de fouet à la bourse de Paris grâce à Bâle III

Le Comité de supervision du système bancaire international sous l'égide de la BIS (Banque des règlements internationaux, c'est à dire la banque des banques centrales) vient de trancher par le vote de ses 27 représentants (pratiquement les 27 plus banques centrales au monde) sur les nouvelles règles prudentielles dites Bâle III qui vont s'appliquer dans le futur aux banques de la planète. La version est quasi définitive et sera présentée pour le vote final des pays membres au G20 de Séoul au mois de novembre aux fins de mise en application à partir du 1er janvier 2013.

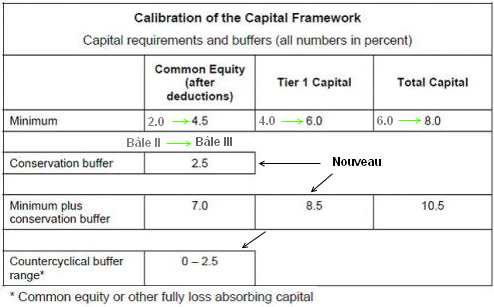

L'unique évolution par rapport à Bâle II concerne les fonds propres et donc la qualité des bilans bancaires en terme de solvabilité.

- Avant de rentrer dans le détail du calibrage des minima de capitaux (synthétisés dans le tableau ci-dessous) que les banques devront conserver par rapport à leurs actifs pour faire face à d'éventuelles pertes futures, la première évolution concerne le durcissement de la définition et de la composition de ces fonds propres. Exit les titres hybrides qui ne sont pas réellement des actions à droits de vote par exemple, ne seront retenus dans le ratio core tier 1 (Common Equity ci-dessous) que les fonds propres et les bénéfices mis en réserve. Les banques ont un délai jusqu'en 2023 pour se conformer à la nouvelle définition de la composition en remplaçant ce qui n'est plus accepté et jusqu'en 2018 pour les éventuelles déductions de capitaux désormais exclus.

- en terme d'augmentation des pourcentages, l'évolution touche principalement les fonds propres durs qui passent de 2 à 4,5 %. La mise en place est prévue au 1er janvier 2015 après une période d'ajustement de 2013 à 2015.

- Un matelas de sécurité supplémentaire (Conservation buffer) a été ajouté à hauteur de 2,5 % également pour faire face à des périodes de stress particulières. Mise en application au 1er janvier 2019 après une phase de mise en place progressive de en 2016, 2017 et 2018.

- enfin, un matelas de sécurité contra-cyclique de 0 à 2,5 % pourra être mise en place dans certains pays les plus fragiles sur le plan bancaire.

La question du renforcement de la solvabilité est largement traitée et les délais consentis répondent globalement aux attentes des fédérations bancaires nationales. Le grand absent est bien sûr le ratio de liquidité qui répondrait à la problématique centrale de la crise financière et bancaire vécue il y a 2 ans. Le secteur bancaire vivra donc toujours sans contraintes réglementaires par rapport à des problématiques très lourdes de refinancement qui peuvent être fatales au système.

Paradoxalement, les principaux gagnants immédiats, vu les échéances lointaines, sont les Etats et l'amélioration des risques souverains dans la mesure où la question du renflouement ou de la recapitalisation des systèmes bancaires nationaux va perdre en importance au fur et à mesure que les banques vont étayer leurs fonds propres soit par appel au marché, soit par diminution des bénéfices distribués. Ces considérations n'entrent pas dans le champ du calcul de l'endettement des Etats mais contribue à diminuer le risque lié à un éventuel 2nd sauvetage quasi généralisé qui entre indirectement dans les schémas d'évaluation notamment des agences de notation et des marchés.

D'un point de vue économique, les délais sont bien sûr là pour empêcher qu'un credit crunch ou une raréfaction du crédit n'apparaisse à la suite de la mise en place de ses mesures qui contraignent le crédit. Ces échéances lointaines amoindrissent aussi le risque lié à l'effet d'éviction, c'est à dire à la difficulté des entreprises à se financer sur les marchés du fait de l'importance des sollicitations du secteur bancaire et des Etats. Tout ceci est aussi malheureusement la confirmation de la profondeur de la crise du crédit actuelle et la traduction de la grande fragilité qui s'en suit. Aucun renforcement rapide de la solvabilité des banques sans risque de casser la croissance, d'assécher le marché obligataire et d'affaiblir encore plus les plus faibles d'entre elles n'est possible.

La bourse de Paris a largement bénéficié de la nouvelle avec un gain de 1,11% grâce à la forte pondération des valeurs bancaires au sein du CAC40 et à la forte réactivité de Crédit Agricole et SG. Le mouvement est moins prononcé à Francfort, Madrid ou encore à la bourse de New York. Les velléités haussières décelées semaine dernière se confirment mais le nouveau gap en matinée traduit plus un empressement qu'une réelle structure haussière profonde. Cela offre néanmoins une marge appréciable vis à vis du biais haussier de cette configuration dont l'invalidation se situe sous 3710-3672.

√ Articles liés :