Les détails de la nouvelle mesure d'assouplissement monétaire de la Fed

Comme largement attendu, la banque centrale américaine vient d'annoncer un deuxième round d'assouplissement monétaire via le rachat de 600 milliards d'obligations du trésor (Treasury) à long terme d'ici fin juin 2011 à un rythme d'environ 75 milliards $ par mois. Ces montants sont susceptibles d'évoluer au gré de l'évolution des indicateurs économiques et financiers.

Qu'est ce que cela représente par rapport à la précédente mesure ?

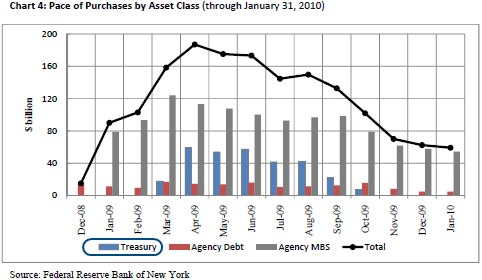

De décembre 2008 à mars 2010, la Fed a acheté pour 1 750 milliards $ de titres mais seulement 300 milliards sous la forme prévue dans cette seconde phase (Treasury en bleu ci-dessous), l'essentiel ayant été dirigé alors vers l'immobilier avec le rachat de créances hypothécaires (MBS & Agency soit Fannie Mae et Freddie Mac)

La mesure est donc très inférieure de manière globale mais elle représente le double du volume des rachats de Treasuries du programme précédent. Et pratiquement le triple si on incorpore les 250 à 300 milliards $ liés à l'utilisation des remboursements des créances hypothécaires qu'elle a en son bilan et dont les montants sont ré-utilisés actuellement pour l'achat d'obligations du Trésor comme annoncé depuis le 10 août (Cf. Tout savoir (ou presque) sur le geste de la Fed ) Le montant mensuel prévisionnel est donc de 100-110 milliards $ par mois d'ici juin 2011, un chiffre jamais atteint et de loin jusqu'ici.

→ La Fed ne s'attache donc plus comme au plus fort de la crise à sauver les créances hypothécaires en chute libre sur les marchés du crédit en les rachetant pour alléger du même coup le secteur bancaire en pleine déroute alors dans ce qui était une approche essentiellement sectorielle. Elle vise maintenant à 100 % la référence la plus large sur les marchés obligataires pour tenter de redynamiser l'économie dans sa totalité par un abaissement généralisé des coûts du crédit.

Comment va-t-elle s'y prendre concrètement ?

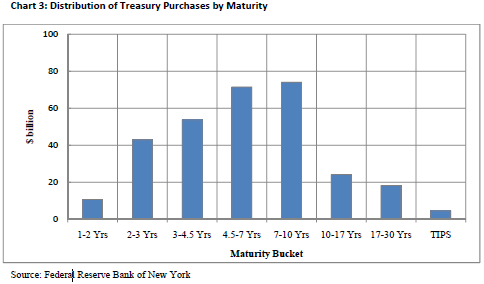

Elle va se porter acquéreur via enchères sur un certain nombre d'obligations en circulation selon la répartition reprise dans le tableau suivant (maturité = échéance des obligations / TIPS : obligations indexées sur l'inflation)

Ce qui correspond globalement à la distribution par maturité du 1er programme de rachat de 2009 dont les résultats finaux sont détaillés dans ce 2nd tableau :

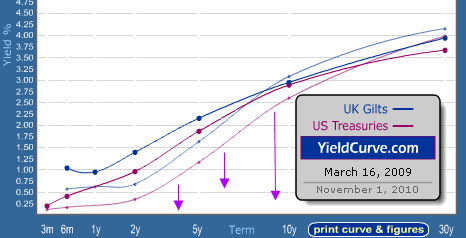

Comme les taux à court terme sont déjà depuis longtemps proches de zéro, l'action vise à agir sur la partie moyenne et longue de la courbe des taux, 86 % des achats devant se faire sur des obligations ayant une échéance comprise entre 2,5 et 10 ans. On refait donc la même chose que lors de la première annonce du 18 mars 2009 en augmentant les doses de façon à aplatir la courbe des taux (ci-dessous, courbe des taux US au 16 mars 2009 en gras et en violet et au 1er novembre via le tracé fin)

Source et outil interactif utilisé : yieldcurve.com

Conséquences attendues et conséquences réelles ?

La Fed va donc monétiser des créances, c'est à dire apporter des liquidités via augmentation de son bilan (par création monétaire) mais en échange de titres de créances (les obligations) qu'elle va inscrire dans ses comptes (son bilan) Outre l'abaissement du loyer de l'argent qui est recherché pour diminuer le coût du crédit et permettre aux ménages, aux entreprises et aussi à l'Etat fédéral d'emprunter à moindre frais et relancer l'économie, les détenteurs de ces titres vont donc recevoir des liquidités dont l'espoir est qu'il le dépense, l'investisse ou pour les banques, qu'elles se remettent à prêter plus largement. Le but initial en mars 2009 était de produire un électrochoc avec une chute des taux à 10 ans la plus violente de ces 50 dernières années le jour de l'annonce (cf Article du 18.3.2009). Ici, il s'agit de débloquer une série innombrable de blocages petits ou grands encore présents dans l'économie. Un travail en profondeur.

Il existe un nombre quasi infini de risques et succès potentiels associés à de telles mesures suivant les multiples critères que les uns et les autres veulent bien retenir (inflation, chômage, investissement, épargne, économie bancaire etc..) dans un débat sur le sujet très abondant et très passionné mais l'une des mesures les plus nettes concerne la notion de 'trappe à liquidités' (liquidity trap) ou de 'préférence pour la liquidité' que nous aborderons largement prochainement pour vous permettre de vous faire votre propre opinion sur les premiers résultats comme nous l'avons déjà entrepris très précisément en matière de mesure des 'anticipations d'inflation'.

Que vont faire en effet les opérateurs de ces liquidités ? Les stocker encore et toujours la peur au ventre sur des piles de cash de plus en plus volumineuses en certains endroits ? Ou bien faire repartir l'investissement et initier un cercle vertueux ? Ou encore en profiter pour emprunter encore plus bas et augmenter encore les positions spéculatives et prendre de plus en plus de risques avec la formation de bulles d'actifs à terme sur les marchés financiers ? C'est cette mesure immédiate et constante au fil des prochains mois qui traduira ensuite les résultats en terme de consommation, d'investissement, de PIB etc...

Mais une nouvelle fois, très en amont, les anticipations d'inflation jouent un très grand rôle et guident ces choix des agents économiques qui ensuite dans un 3ème temps seulement viendront impacter les grandes mesures habituelles économiques et financières suivies par tout le monde. C'est l'un des tous premiers déterminants en pareille situation. Si ces liquidités entrent dans des mains qui anticipent un peu plus d'inflation, la propension à se déssaisir du cash sera plus élevée (pour ne pas avoir ses avoirs rognés par la hausse des prix) et la politique monétaire utilisée a donc des chances de réussir au moins en partie (hors dérapage inflationniste trop élevé) Par contre si les anticipations désinflationnistes perdurent, les liquidités on tendance à se figer et la politique monétaire risque de devenir inefficace et mener à l'enlisement progressif. La Fed entend jouer sur les 2 tableaux : du quantitatif, c'est à dire des rachats d'obligations et guider les anticipations d'inflation qui sont déjà de retour aux environs de 3 % selon sa mesure fétiche à 5 ans.

√ Articles liés :

. Finance - Les anticipations d'inflation se redressent légèrement aux USA

. Quelles sont les anticipations d'inflation ?

. Apprendre et comprendre l'économie : les anticipations d'inflation