2010 ou le tournant de la dette française sur les marchés financiers

Au printemps, pratiquement au coeur de la phase aiguë de la crise des finances publiques de l'Euroland, la signature de la France avait conservé une place de choix parmi les obligations notées AAA.

Au printemps, pratiquement au coeur de la phase aiguë de la crise des finances publiques de l'Euroland, la signature de la France avait conservé une place de choix parmi les obligations notées AAA.

C'est ce que nous avions observé ensemble le 22 mai dans l'article intitulé Comment le marché voit la dette de la France ? avec toutefois une conclusion un peu moins engageante, en forme d'avertissement sur la lente dégradation dont elle faisait l'objet sur les marchés relativement à d'autres membres de la zone euro et qui l'amenait à perdre progressivement sa position en tête du peloton européen au côté de l'Allemagne.

En cette rentrée il est temps de revenir sur le spreadomètre de l'Euroland qui délivre un message qui renforce la conclusion de la 1ère partie de cet article de fin mai. La Grèce, l'Espagne et l'Irlande sont à nouveau mises à mal mais la lente dégradation de la signature de la France se confirme inlassablement et figure en tête de liste des grands mouvements sur le marché des taux résultant du tri sélectif imperturbable dans lequel le marché est engagé depuis de très longs mois vis à vis des risques souverains comme maintes fois souligné.

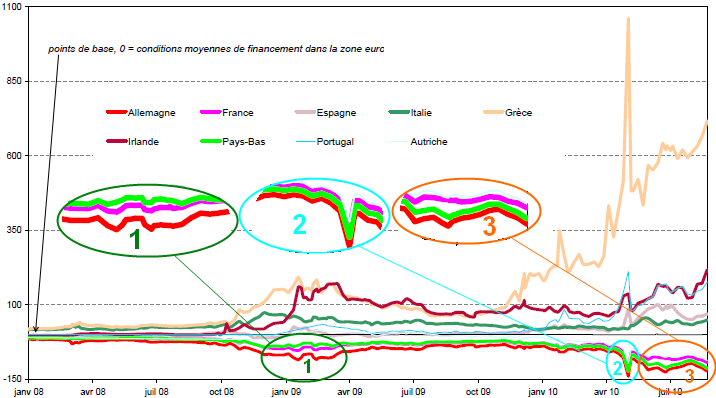

. Si vous n'êtes pas familier avec le spreadomètre ci-dessous et les 5 grandes phases de son évolution depuis le début de la crise en 2006-2007, vous trouverez toutes précisions dans Finance - Zone euro : nouvelles divergences sur les taux

1 / Lors des creux observés fin 2008 et au 1er trimestre 2009, les investisseurs en recherche de refuge s'étaient reportés sur les obligations d'Etat les plus sûrs plaçant la France dans sa position habituelle depuis l'introduction de l'euro juste derrière l'Allemagne.

2 / Lors de la phase aiguë de ce printemps où la Grèce a été stigmatisée malgré un spread (différentiel de taux d'intérêt) désormais favorable aux Pays-Bas depuis début 2010, la France a confirmé sa position de valeur refuge sur le marché obligataire.

3 / Depuis, le couple germano-hollandais qui se dessinait progressivement est très clairement acté. La position de la France est structurellement défavorisée relativement. Le couple franco-allemand s'est quelque peu désagrégé et le comportement de la dette hollandaise sur les marchés apparaît même supérieur en valeur relative à celui dont la France faisait preuve il y a encore quelques mois.

Depuis la 1ère semaine de janvier 2010, date à laquelle l'Etat français a dû payer pour la 1ère fois un surcroît de taux d'intérêt de 0,02 % par rapport aux Pays-Bas, ce différentiel ou spread n'a cessé d'augmenter pour s'établir à 0,1866 % au 27 août dernier.

Le 5 février 2010, la Finlande devait payer encore un supplément de taux de 0,01 % par rapport à la France. Depuis la position s'est inversée avec un avantage de 0,10 % par rapport à l'Etat français. En un an, la hiérarchie a ainsi évolué de la manière suivante :

| fin août 2009 | fin août 2010 |

| Allemagne France Pays-bas Finlande Belgique Autriche Espagne Portugal Italie Irlande Grèce | Allemagne Pays-Bas Finlande France Autriche Belgique Italie Espagne Portugal Irlande Grèce |

Au rythme actuel, d'ici la fin 2010, la France pourrait même passer en 5ème position derrière l'Autriche. En effet, à la mi-décembre 2008, un spread favorable à la France ressortait à 0,30 %. A fin décembre 2009, il était encore favorable de 0,21 %

Depuis il est régulièrement inférieur à 0,10 % avec une tendance à se rapprocher de 0,05 % (0,0532% le 25 juin et même 0,0345% le 29 juin dernier - depuis remonté à 0,0732% au 27 août 2010)