L'évolution du risque crédit : une longue dégradation qui ne date pas d'hier

Fin août 2006, le 1er Edito de ce blog ouvrait une piste simple sur l'évolution des défauts de paiements aux USA et se proposait de suivre cette donnée non par conviction, mise en avant d'un quelconque scénario mais par vigilance et pour comprendre les forces qui sous-tendent ou qui pourraient venir contrecarrer le mouvement haussier. De la même manière isoler le ou les éléments les plus forts dans une tendance baissière si un jour nous devions la constater serait ni plus ni moins une attention et un travail tout à fait banal en finance comme nous allons chercher par exemple avec des indicateurs techniques sous les courbes des 'validations' ou 'confirmations' de la tendance donnée par les cours dans les analyses graphiques.

Fin août 2006, le 1er Edito de ce blog ouvrait une piste simple sur l'évolution des défauts de paiements aux USA et se proposait de suivre cette donnée non par conviction, mise en avant d'un quelconque scénario mais par vigilance et pour comprendre les forces qui sous-tendent ou qui pourraient venir contrecarrer le mouvement haussier. De la même manière isoler le ou les éléments les plus forts dans une tendance baissière si un jour nous devions la constater serait ni plus ni moins une attention et un travail tout à fait banal en finance comme nous allons chercher par exemple avec des indicateurs techniques sous les courbes des 'validations' ou 'confirmations' de la tendance donnée par les cours dans les analyses graphiques. Mi-décembre 2006 : des premiers signes de craquements sont apparus

Saisies immobilières aux USA : de records en records (et même un peu plus...)

Saisies immobilières aux USA : de records en records (et même un peu plus...)

...lesquels ont été détaillés mi-janvier dans Les actifs financiers surfent sur un océan de liquidités: y aurait-il des fissures dans le fond ? les tous premiers signes d'une dégradation du risque d'un segment du marché obligataire 'les subprimes' mais dont l'ampleur et le fait de constater des défauts sur des obligations immobilières ou dites hypothécaires constituaient un évênement quasiment sans précédent.

Un long 'silence' après les premiers soubresauts visibles en février/mars a ensuite donné lieu à une nouvelle dégradation signalée entre autres le 23 juin dans Risque crédit et immobilier : trou d'air ou trou noir ?

A partir de ce moment, la crise du crédit s'est déclenchée et est apparue au grand jour tout ceci vous étant résumé dans le graphe ci-dessus montrant les cours des subprimes titrisés suivant leur qualité et notation. Les pires soit les notations BBB- (bleu clair) cotaient 93 lors du 2nd article et aux alentours de 60 lors du 3ème sont dorénavant quasiment à terre cotant 20 pour une valeur 100 au départ mais ce n'est pas tant la cassure des 60 ici qui aura provoqué les bourrasques estivales que le décrochage des meilleures notes AAA et AA. (en cliquant sur le graphe vous aurez accès à un article de the economist)

- --> En synthèse février aura été la rupture de confiance des professionnels dits 'de la gestion de la dette', cet été nous avons assisté à la rupture de confiance de toute la communauté financière. Ces derniers jours, la rupture de confiance concerne les plus grands établissements financiers au monde et même avec Fannie Mae des entités considérées dans le giron du gouvernement US. Le prochain palier est potentiellement celui d'une rupture de confiance plus générale intégrant le grand public.

Faut-il nier cette éventualité alors que l'Allemagne sort 'en costaud' du peloton des difficultés actuelles et que la croissance mondiale reste élevée dans des pays émergents à très larges populations recelant des opportunités importantes pour nombre de sociétés cotées.

Comme d'habitude ici inutile de tomber dans un optimisme pour ces 2 éléments ou dans un catastrophisme pour le 1er, vous faire part de mon sentiment personnel (même si fatalement...et en conclusion je n'ai pas pu me retenir), aller interroger 100 personnes n'est pas une donnée sur laquelle vous pourriez vous appuyer pour tenter de bâtir votre propre opinion.

Comme d'habitude ici inutile de tomber dans un optimisme pour ces 2 éléments ou dans un catastrophisme pour le 1er, vous faire part de mon sentiment personnel (même si fatalement...et en conclusion je n'ai pas pu me retenir), aller interroger 100 personnes n'est pas une donnée sur laquelle vous pourriez vous appuyer pour tenter de bâtir votre propre opinion.

- * 2 éléments ressortent actuellement :

- - le "réflexe" majeur des investisseurs qui prévaut depuis des décennies et surtout depuis 1945 d'aller chercher refuge aux USA et dans le $ à chaque fois que les marchés financiers sont chahutés posent ici problème à de plus en plus de monde les difficultés ayant pour centre justement les Etats-Unis. Rarement dans l'histoire ce point ne s'est approché d'une possible 'charnière', rupture ou évolution suivant le degré que vous lui donnerez dans votre appréciation.

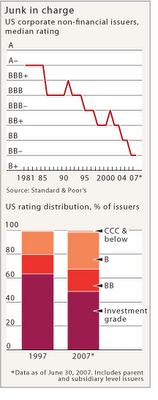

- - ensuite la force sous-jacente ici ne remonte pas (loin de là) au petit historique repris en début d'article, le graphe ci-dessous montrant pour les sociétés non financières, le rating ou la note de crédit médiane. On voit que depuis 1981, en un quart de siècle, la dégradation de la qualité des émissions d'obligations des sociétés américaines est patente avec dorénavant une situation en plein coeur de la zone 'junk' (= pourri). 2nd partie du graphe : en 97, les 2/3 des émissions étaient encore dans la catégorie 'investment grade' (ayant le rang ou la qualité d'investissement), c'est dorénavant moins de 50 %

Vous ne comprenez rien à ces notations ? C'est simple c'est comme à l'école... il y a les bons et les moins bons élèves suivant le tableau ci-dessous qui reprend les notations de 2 des 3 plus importantes agences de notations internationales. En bleu 'qualité d'investissement', en violet, junk / pourri ou dite spéculative avec toutes les sous-catégories :

Vous ne comprenez rien à ces notations ? C'est simple c'est comme à l'école... il y a les bons et les moins bons élèves suivant le tableau ci-dessous qui reprend les notations de 2 des 3 plus importantes agences de notations internationales. En bleu 'qualité d'investissement', en violet, junk / pourri ou dite spéculative avec toutes les sous-catégories : /http%3A%2F%2Fwww.all-about-bonds.info%2Fcredit%20rating.jpg)

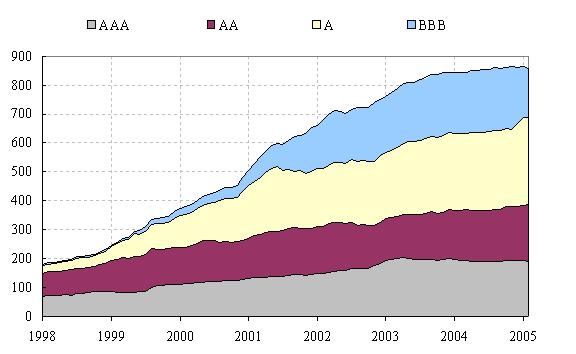

En Europe ? Ci-dessous tableau de la BCE sur l'évolution des encours pour les émissions d'obligations des sociétés non financières en fonction de leur notation :

Qu'en est-il des dernières évolutions entre sociétés financières et non-financières et entre USA et Europe ? (bonds = obligations / billions = milliards)

/http%3A%2F%2Fwww.newyorkfed.org%2Fresearch%2Fcurrent_issues%2Fci13-6%2FImages%2Fperistcht5.gif)

Des dettes en hausse à des entités de moindre qualité que ce soit sur des ménages ou sur des sociétés et on s'étonne de devoir comptabiliser des pertes (pour les premiers essentiellement pour l'heure) Franchement ça vous étonne ? Vous devriez ouvrir une banque demain seraient-ce là les principes de votre développement ? Allez hop c'est décidé on s'associe tous ensemble sur ce principe : de plus en plus de crédits à des gens de moins en moins solvables ! Un long article, des graphes en anglais.. franchement si c'était pour en arriver là ;-) vous n'aviez besoin de personne pour découvrir cela.

Faites simple, allez à l'essentiel, gardez votre esprit en éveil et agissez avec bon sens. Bon Week-end à vous.

Faites simple, allez à l'essentiel, gardez votre esprit en éveil et agissez avec bon sens. Bon Week-end à vous.